АНАЛИЗ РЕПЕРТУАРА РОССИЙСКОГО ПРОКАТА-2015

Регулярный всероссийский прокат

Автор: Ксения Леонтьева, ведущий аналитик Невафильм Research

Опубликовано на сайте cinemaplex.ru

Часть 1, 06.04.2016 - Часть 2, 06.04.2016 - Часть 3, 10.04.2016 - Часть 4, 12.04.2016Читать статью

Содержание:

• Число и формат фильмов• Прокат российских и зарубежных фильмов

• Фильмы мейджоров и независимых дистрибьюторов

• Степень «блокбастеризации» российского кинорынка

• Классы фильмов в российском прокате

• Классы отечественных фильмов – интересы производителей и аудитории

• Региональные релизы

• Результаты в прокате

Число и формат фильмов

В 2015 году число релизов российского кинопроката (без учета креативного контента и фильмов регионального производства) вновь сократилось – до 378 (ниже уровня 2012 года), при этом также уменьшилось и общее число картин в прокате – до 497 (отметим, что ЕАИС к моменту публикации этого материала так и не обнародовала свой список фильмов в прокате[1], поэтому данные анализируются по журналам «Кинобизнес сегодня», «Бюллетень кинопрокатчика», системе «Rentrak» и по данным Невафильм Research).

Сокращается количество фильмов в прокате за счет независимых дистрибьюторов. Помимо того, что уменьшаются их пакеты, российский рынок еще и захлестнула волна банкротств и закрытий независимых компаний: в 2014-2015 гг. больше 15 опытных игроков прекратили кинопрокатную деятельность. Пять компаний-мейджоров в то же время только расширяют число своих релизов, в том числе и повторных.

Пленочный прокат в минувшем году окончательно изжил себя: лишь три ленты «Нашего кино» были выпущены на 35-мм в январе–мае 2015-го и оставались на экранах вплоть до конца года.

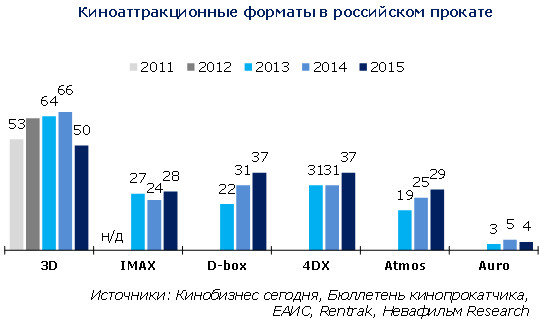

Впервые сократилось число 3D-релизов: в прокат вышло всего 50 фильмов в этом формате (по сравнению с 66 в 2014-м). При этом число почти всех других аттракционных форматов продолжает расширяться: IMAX-релизы увеличились с 24 до 28, Atmos – с 25 до 29, D-Box и 4DX – с 31 до 37. Только в формате Barco Auro количество релизов не растет (в 2013 году вышло 3 фильма, в 2014-м – 5, в 2015-м – 4). Всего фильмов с аттракционным форматом кинопоказа в 2015 году насчитывалось 74 – это меньше, чем в 2014-м (85), зато все чаще фильмы выходят сразу в нескольких форматах: в 2014 году среднее число форматов на фильм (не считая 2D-релизов) составило 2,1, в 2015-м – уже 2,5.

Следует отметить, что переход на цифровой кинопрокат привел к исчезновению из аналитической практики такого важного показателя как число копий/экранов. Для прокатчиков он утратил значимость ввиду незначительной стоимости цифровых копий, а также сложностей подсчета реально работавших с фильмом залов при распространенной практике изготовления ключей на все залы кинотеатра. Отдельные дистрибьюторы-мейджоры перестали предоставлять информацию по числу экранов проката, заменив их на количество кинотеатров. В результате к 2016 году отраслевые издания «Кинобизнес сегодня» и «Бюллетень кинопрокатчика» также стали публиковать вместо экранов кинотеатры. Однако именно размер тиража позволял оценить эффективность работы прокатчика – насколько удачно ему удалось расписать фильм по стране; требование по минимальному числу копий в прокате отражалось в договоре с продюсерами, гарантируя им определенный уровень сборов и позволяя прогнозировать будущие сборы еще до того, как картина попадала на суд зрителя.

Сейчас на смену показателю количества экранов/копий имеет все шансы прийти число сеансов, из которого могут быть рассчитаны загрузка залов и среднее количество зрителей на сеансе. Однако эти данные доступны только в ЕАИС – закрытой на сегодня системе. Это является еще одним аргументом в пользу того, чтобы статистика ЕАИС стала доступна в более гибком формате, нежели еженедельные отчеты, публикуемые Фондом кино: они не покрывают весь рынок, а дают данные только по топам и не позволяют производить анализ на макроуровне.

Прокат российских и зарубежных фильмов

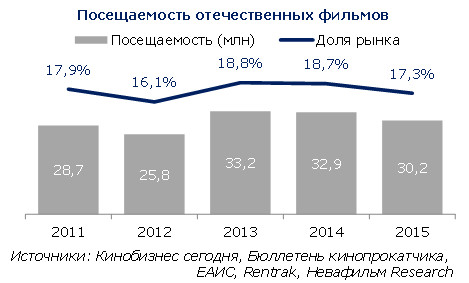

Количество отечественных релизов (без учета региональных проектов) в 2015 году выросло – с 84 до 98 (общее число картин в прокате изменилось со 110 до 120).

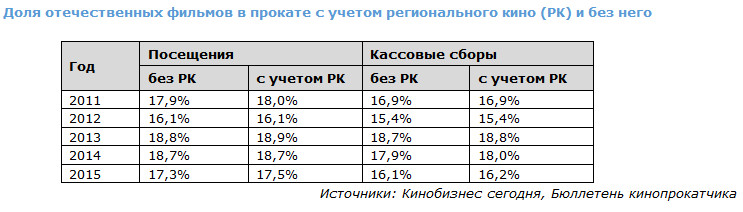

В то же время число посещений отечественных фильмов упало: с 32,9 в 2014-м до 30,2 тыс. в 2015-м; сократилась и доля российского кино в прокате по числу посещений с 18,7% в 2014 году до 17,3%, а по кассовым сборам – с 17,9% до 16,1%.

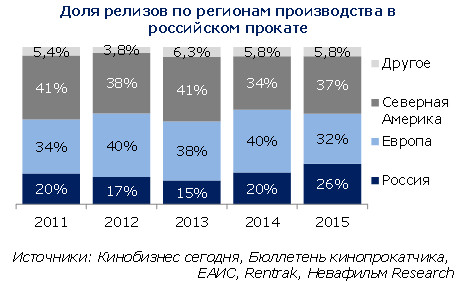

Среди фильмов зарубежного производства существенных изменений по доле релизов и фильмов в прокате в 2015 году не произошло – немного лишь укрепилось присутствие на экранах фильмов североамериканских (за счет европейских лент).

По посещаемости и кассовым сборам североамериканским картинам удалось удержать позиции 2014 года (серьезно просевшие год назад относительно 2013-го), а европейские ленты еще больше укрепились в России – за счет доли фильмов российских и других регионов производства.

Таким образом, можно говорить об убывающей эффективности возрастающего числа российских картин и фильмов других стран на киноэкране при укреплении результатов продюсеров из Европы.

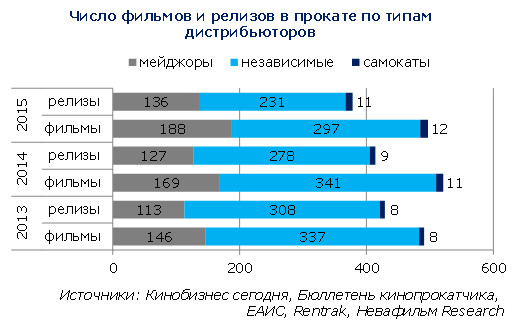

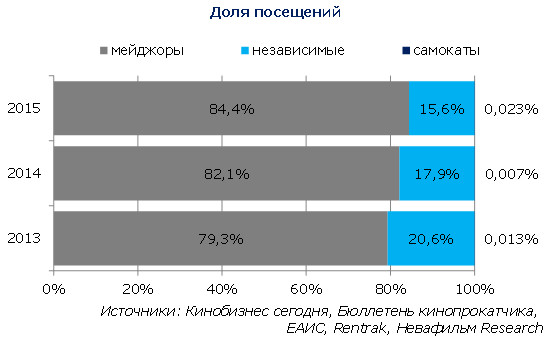

Фильмы мейджоров и независимых дистрибьюторов

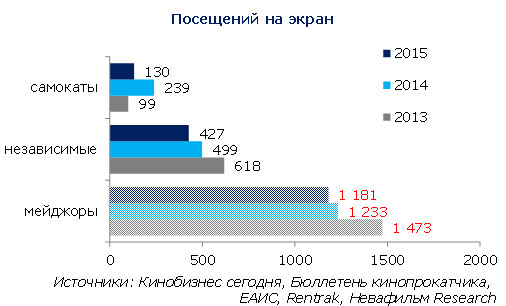

Поскольку большинство крупных североамериканских премьер выпускается голливудскими мейджорами, в руках которых в России также, как правило, имеется пакет отечественных и европейских блокбастеров, мы решили на этот раз отказаться от традиционного анализа в разрезе «голливудские-независимые фильмы», а проанализировать российский прокат с точки зрения типов именно дистрибьюторов. К первой группе мы отнесли представителей мейджоров (UPI, WDSSPR, «20 век Фокс СНГ», «Централ Партнершип», «Каро Премьер»), ко второй – независимые компании, выпускающие фильмы сторонних производителей, к третьей – студий-производителей, самих занимающихся дистрибьюцией своих фильмов (самокаты). Такое разделение позволяет к тому же посмотреть на тиражи фильмов и наработки на экран по независимым прокатчикам и самокатам: они продолжают давать данные по числу экранов, в то время как эта информация по компаниям-мейджорам должна рассматриваться с осторожностью ввиду того, что, в частности, по фильмам UPI доступно только число кинотеатров.

Анализ, проведенный с этой точки зрения, показывает, что с каждым годом позиции мейджоров укрепляются: они выпускают все больше фильмов тиражами как минимум второе превосходящими средние тиражи независимых дистрибьюторов, а их доля по посещаемости увеличивается.

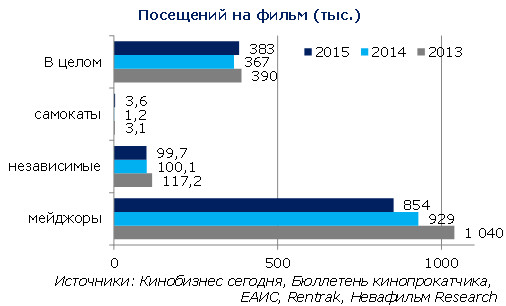

Среди независимых компаний наблюдается обратная тенденция: число выпускаемых ими картин сокращается, и хотя их тиражи растут (в данном случае это можно утверждать без сомнений), это не сказывается положительно на доле посещений независимых прокатчиков и даже не помогает увеличить посещаемость на фильм.

* данные по фильмам дистрибьюторов-мейджоров приблизительные

Количество самокатных релизов в России растет незначительно, сохраняясь на уровне порядка 10 картин в год, однако в 2015-м увеличился их средний тираж, поднявшись до уровня 2013 года (32 экрана) после рекордно низкого значения в 2014-м (всего 6). Это помогло увеличить среднюю посещаемость на один фильм, хотя сократило число посещений на экран. Впрочем, доля рынка самостоятельно прокатываемых производителями картин крайне незначительна и по своей сути этот сегмент близок региональным фильмам, которые производятся и прокатываются лишь в одном-двух регионах России. При этом студии Москвы и Санкт-Петербурга имеют ряд недостатков по сравнению со своими региональными коллегами: у них нет «фанатской базы» в своем регионе и, как правило, они стремятся выйти в как можно большем числе кинотеатров двух столиц и страны в целом, в результате чего просто теряются на фоне других фильмов, прокатываемых командами специалистов из независимых дистрибьюторских компаний, не говоря уже о мейджорах. Это делает данную модель проката крайне неэффективной в масштабах всей страны: самокаты даже проигрывают региональным продюсерам по доле посещений, которые они добавляют к отечественным фильмам за год.

В целом, можно сделать вывод, что прокатчики-мейджоры с каждым годом берут на себя ответственность по выпуску все большего числа фильмов. Оставшиеся на рынке независимые дистрибьюторы становятся все более осторожными в подборе фильмов для российского рынка, выпуская меньшее число кинолент. В то же время все игроки рынка сталкиваются со снижением числа продаваемых билетов на фильм в среднем, причем это падение особенно заметно в пакетах мейджоров, тогда как независимым прокатчикам последнюю тенденцию в 2015 году удалось замедлить за счет расширения своих тиражей.

Степень «блокбастеризации» российского кинорынка

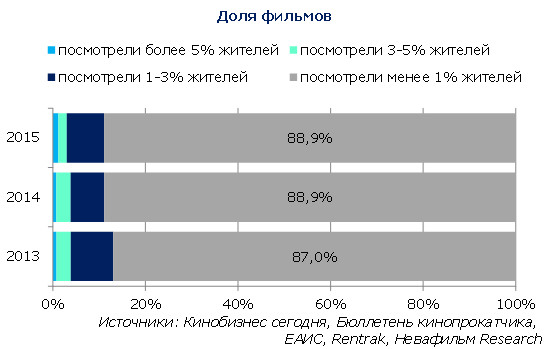

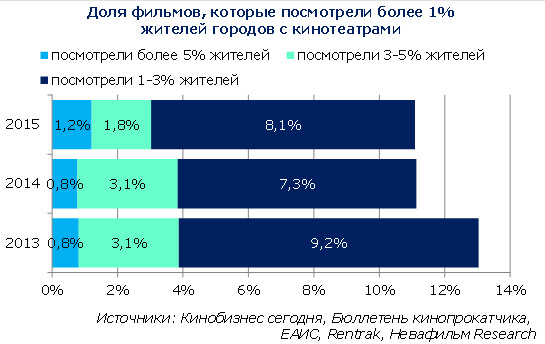

Традиционно уровень «блокбастеризации» мы оценивали по степени выпуклости графика накопленных кассовых сборов по фильмам в прокате за год. На сей раз мы решили пересмотреть подход к этой оценке. В ее основу легла численность населения в городах с кинотеатрами и доля этого населения, посмотревшего каждый фильм на большом экране: такая оценка позволяет избежать меняющийся со временем охват жителей страны услугами кинопоказа.

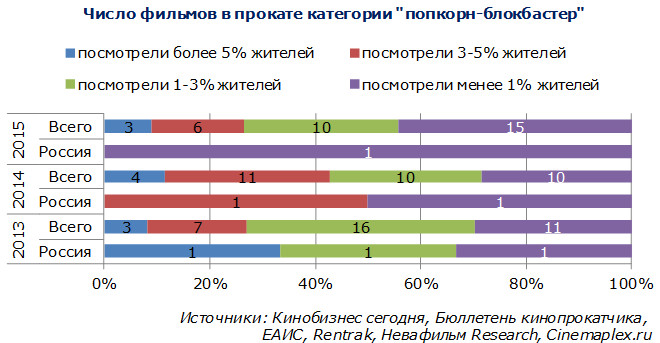

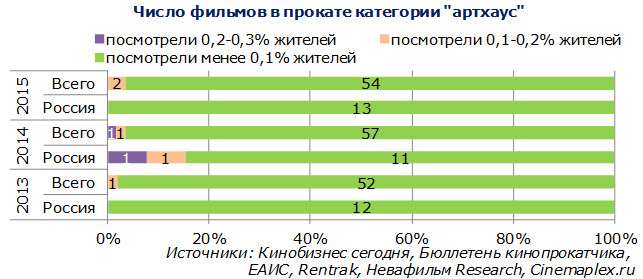

Все фильмы в ходе анализа были разделены на 4 категории: фильмы-события, которые привлекают внимание более 5% потенциальных зрителей, имеющих доступ к кинопоказу; противоположная первой, четвертая группа – фильмы, которые посмотрели менее 1% потенциальных зрителей (это не только неудачи, но и нишевые картины, изначально нацеленные на узкую аудиторию); две промежуточные группы – фильмы, на которые сходили в кино 3-5% и 1-3% жителей городов, где есть кинотеатры.

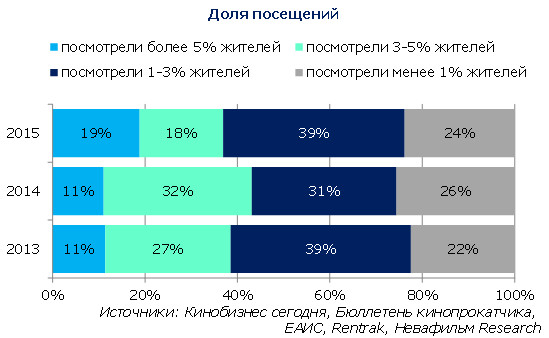

По числу фильмов в прокате «длинный хвост» занимают львиную долю: увиденные менее 1% населения городов с кинотеатрами картины составляют почти 90% рынка. Любопытно, что в 2015 году доля блокбастеров, привлекших более 3% жителей, сократилась, в то же время доля фильмов-событий (свыше 5% жителей) – выросла.

Традиционно среди событий доминируют франшизы: в 2015 году ими стали «Миньоны», «Форсаж-7», «Мстители: Эра Альтрона», «Монстры на каникулах-2» и «Мир Юрского периода»; единственным оригинальным фильмом-событием стала «Головоломка». Отметим, что один такой фильм появляется в этом списке каждый год: в 2014-м ей стала «Малифисента», в 2013-м – «Сталинград». И, кстати, с 2013 года российские картины не становились событиями. Впрочем, ожидается, что в 2016-2017 гг. эта ситуация изменится – на экраны должны выйти несколько отечественных блокбастеров (в том числе в формате IMAX), способных привлечь в кинозалы более 5% жителей страны, имеющих такую возможность.

Проведенный анализ подтверждает известный принцип, согласно которому львиную долю доходов приносит малое количество продуктов: в случае кинобизнеса России 11% картин дают 76% проданных кинобилетов. При этом уровень посещений на фильм ступенчато сокращается в каждой из четырех групп: фильмы-события собирают в среднем более 5-6 млн человек, вторая категория картин (1-3% жителей городов) – около 4 млн; третья (1-3%) – 1,5-2 млн; четвертая группа (менее 1% жителей) – около 100 тыс. зрителей. В целом же по рынку именно фильмы-аутсайдеры формируют среднее число посещений на фильм, которое за последние три года составляет 370-390 тыс. зрителей.

Существенную роль в таком распределении играет роспись фильмов по рынку, однако провести корректный анализ этого показателя сейчас нельзя: данные по числу экранов/кинотеатров в прокате не однородны, а по числу сеансов недоступны. Между тем именно такой анализ мог бы помочь ответить на вопрос, почему фильмы-события в 2015 году собрали колоссальное количество посетителей. Здесь могли сыграть роль два фактора: 1) либо прокатчики-мейджоры (а именно они выпускают на экраны все «события») усиливают давление на кинотеатры, ужесточая условия росписи и не оставляя выбора ни кинопоказчикам, ни зрителям; 2) либо сам зритель в условиях ограничений своего бюджета на развлечения и слабости рекламных кампаний независимых дистрибьюторов делает выбор в пользу 100% блокбастеров.

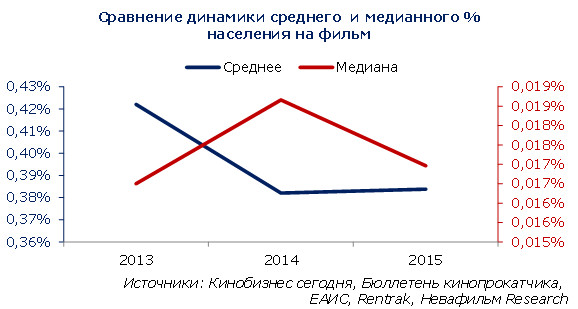

Пока лишь можно констатировать факт, что уровень блокбастеризации российского кинопроката в 2015 году усилился: об этом можно судить по разнице динамики средней и медианной посещаемости на фильм в прокате (в данном случае посещаемость выражена в доле жителей городов с кинотеатрами, посмотревших каждый фильм). Медианное значение[2], как правило, существенно меньше среднего и в 2015 году оно снизилось на 9,1% процента, тогда как среднее число жителей городов, посмотревших один фильм в среднем даже увеличилось – на 0,5%. Иначе говоря, более популярные фильмы стали вносить более существенный вклад в общее число посещений в стране, чем год назад.

Классы фильмов в российском прокате[3]

Наконец, рассмотрим российский кинопрокат с точки зрения целевой аудитории фильмов: совместно с интернет-порталом «Синемаплекс» мы анализируем жанровые характеристики кинокартин и выделяем среди них 9 типов, каждый из которых нацелен на свою аудиторию, определяющую широту росписи (к сожалению, достоверно сейчас неизвестную) и результаты в прокате.

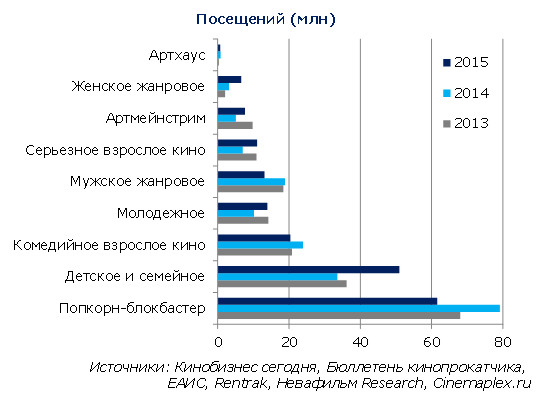

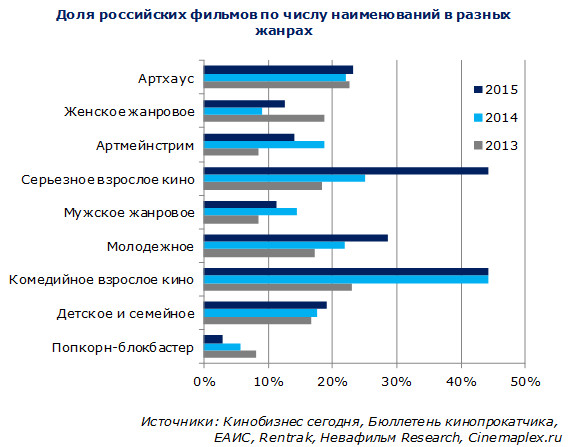

Удовлетворение потребностей всех категорий зрителей достигается равномерностью представленности всех классов картин в кинопрокате: в России последние три года наблюдается близкое число фильмов (порядка 50-60) таких типов как артхаус, серьезное кино, мужское жанровое, комедийное и семейное и детское. При этом рынку традиционно не хватает жанровых женских фильмов – считается, что такие картины больше подходят для камерного домашнего просмотра. В 2014-2015 гг. в российских кинотеатрах стало меньше молодежных фильмов: рынок откликается на сокращение молодой аудитории в стране и, следовательно, в кинотеатрах (см. подробнее http://cinemaplex.ru/2015/02/24/oleg-berezin-krizis-zhanra.html). Логично, что попкорн-блокбастеров выходит в год немного, однако за последние три года их число неуклонно сокращается: с 28 в 2013-м до 20 в 2015-м: продюсеры (прежде всего, мейджоры) все реже рискуют, вкладываясь в производство по-крупному, предпочитая меньшее число более верных франшиз. Что вызывает опасения, так это резкое сокращение числа фильмов категории артмейнстрим: кризис независимого кино больнее всего ударил по прокатчикам именно этого жанра.

Несмотря на то, что данные по числу копий не до конца достоверны, даже приблизительная информация по широте релизов может дать представление о годовом репертуаре российских кинотеатров. Экраны страны занимает преимущественно детское и семейное кино; немного им уступают блокбастеры, комедийное кино и мужские жанры; молодежные и серьезные фильмы стоят в афише на третьем месте; артмейнстрим хоть и занимает третью с конца позицию, но общее число копий в прокате-2015 в этой категории не уступает 2014 году (т. е. в прокат вышло меньше таких фильмов, но за счет более широкой росписи они стали доступны большей аудитории); менее всего в кинотеатрах представлены женские кинокартины и артхаус.

По числу посещений лидируют, естественно, попкорн-блокбастеры и детские фильмы; замыкает рейтинг артхаус; в то время как остальные категории идут достаточно близко друг к другу, собрав в 2015 году от 10 до 20 млн зрителей.

Таким образом, в 2015 году помимо традиционно лидирующих в прокате попкорн-блокбастеров на первые позиции вышли семейные киноленты, что стало логичным откликом аудитории, выросшей на первых современных кинотеатрах и сейчас вернувшейся в залы со своими детьми. Также повзрослевшая аудитория хорошо принимает комедийные фильмы, увеличившееся предложение серьезного кино и расширившуюся роспись артмейнстрима. А подростки – небольшое число картин для молодежи, выходящих достаточно большими тиражами; триумфом года стал поток юных поклонниц женского жанра на сеансах «Пятидесяти оттенков серого» (хотя их поток остановился уже после первой недели проката за счет отрицательного «сарафана»).

Классы отечественных фильмов – интересы производителей и аудитории[4]

В 2015 году доля российских фильмов снизилась по числу посещений и по кассе, хотя предложение картин на рынке увеличилось. Поскольку популярность фильмов зависит от их целевой аудитории и жанра, успех российских продюсеров и всей киноотрасли зависит от выбора этих параметров. Рассмотрим состав каждого жанрового класса фильмов в российском прокате с точки зрения блокбастеризации (числа жителей городов с кинотеатрами, посмотревших каждый отдельный фильм) и страны-производства, чтобы понять, на чем специализируются российские продюсеры и где им удается достичь успеха.

В категории «попкорн-блокбастеров» присутствуют картины всех четырех групп уровня блокбастеризации, при этом в последнюю из них (просмотренных менее 1% жителей) попадают исключительно релизы прошлых лет, которые либо выходят в повторный прокат (как «Аватар»), либо завершают прокат, начатый осенью-зимой предыдущего года. Отметим, что в 2015 году таких повторных релизов стало больше (10, против 3 в 2014 году): это предыдущие части франшиз, которые сопровождают выход продолжений-новинок в российских кинотеатрах. В 2015 году единственной российской лентой этого типа в прокате стал «Сталинград», вышедший на экраны отдельных кинотеатров повторно.

Среди детских и семейных фильмов также присутствуют все четыре группы по степени блокбастеризации. 22% в этой категории заняли отечественные фильмы, причем один из них вплотную приблизился к фильмам-событиям («Три богатыря: Ход конем» в 2015 году посмотрели 4% жителей; предыдущие части франшизы также были очень успешны: в 2014-м «Иван Царевич и Серый Волк 2» увидели 2,3% жителей, а в 2013-м «Три богатыря на дальних берегах» – 3,5%). Два российских фильма 2015 года вошли в третью по популярности группу: «Призрака» посмотрели 1,7% жителей городов, «Снежную королеву-2: Перезаморозка» – 1,3%.

Комедийное взрослое кино редко входит в число лидеров проката: в 2015 году ни один такой фильм не приблизился к «событийным» кинолентам. При этом почти наполовину этот класс состоит из отечественных фильмов (остальные – европейские и североамериканские; азиатских комедий для взрослой аудитории в прокат в России не выходит, возможно, из-за разницы в менталитете, препятствующей пониманию юмора). Лучшие российские фильмы этого класса посмотрели в 2015 году от 1 до 3% жителей: «8 новых свиданий» (1,9%) и «Елки 1914» (1,7%).

Предложение молодежного кино состоит на треть из отечественных фильмов, при этом последние два года вероятность успеха ленты в данном «бюджетном» классе самая высокая: из примерно тридцати картин в прокате пять преодолевают планку в 1% жителей городов с кинотеатрами. Однако этот успех очень невелик – больше 3% жителей молодежные фильмы не привлекают. Самым успешным российским фильмом в 2015 году из категории молодежных стал «Пиковая дама: Черный обряд» (0,6%).

В категории «мужское жанровое кино» число успешных фильмов с каждым годом сокращается. Это жанр, в котором доминируют североамериканские картины, а доля отечественных фильмов составляет 11%, лучшим их которых стал «Воин» с 0,9% посмотревших его в прошлом году жителей городов с кинотеатрами.

Серьезное кино для взрослой аудитории – еще один «русский жанр», здесь на долю отечественных фильмов в 2015 году пришлось 44% наименований. Отметим, что в 2013-2014 гг. российских серьезных картин было выпущено вдвое меньше, чем в 2015-м: недавний интерес продюсеров к этому жанру объясняется 70-летним юбилеем Победы в Великой Отечественной Войне – к этой дате в прокат вышло множество военных фильмов. В 2013 году один из фильмов категории «серьезное взрослое кино» приблизился к тому, чтобы стать «событием» («Легенду №17» посмотрели 4,6% жителей городов); в 2014-м интерес более 1% зрителей привлекла одна российская лента («Поддубный»); зато в 2015-м все четыре картины-лидеры жанра стали русскими: «Батальонъ» и «Битва за Севастополь» посмотрели 2% жителей, «Духless-2» 1,8%, а «А зори здесь тихие…» – 1,2%. Впрочем, современные отечественные картины про войну с точки зрения производителей вполне могли бы рассматриваться как попкорн-блокбастеры, и в этом случае преодоление порога в 1% жителей страны их посмотревших вовсе не может рассматриваться как успех.

Артмейнстрим традиционно не относится к числу тех жанров, где отечественные производители сильны – в 2015 году доля российских продюсеров в этой категории составила 14% наименований. При этом лидируют по числу посещений здесь зарубежные фильмы. Лучшим за три рассматриваемых года отечественным артмейнстримом стал «Географ глобус пропил» (с 0,63% жителей в 2013-м), а вот «Левиафан» в 2015-м посмотрели лишь 0,35% населения городов с кинотеатрами.

В 2015 году среди женских фильмов появился лидер, претендующий на звание фильма-события – «Пятьдесят оттенков серого» посмотрели 4,2% жителей страны. Отечественных картин женских жанров выходит мало (порядка 10% в год), однако в 2015 году второе место в группе заняла именно российская лента – «Без границ» с 0,8% жителей.

Артхаус – жанр с самой ограниченной аудиторией; фильмы этого типа не выходят за границы 1% жителей городов с кинотеатрами (на самом деле – даже 0,3%). При этом отечественные картины здесь занимают более 1/5 всех наименований. В 2015 году самый успешным российским артхаусом стал «Орлеан» (0,08% жителей), зато в 2014-м отечественные «Газгольдер» (0,3%) и «Трудно быть богом» (0,2%) заняли первые строчки в этой группе.

Итак, в контексте стран производства фильмов различных жанров становится очевидным, что российские продюсеры и режиссеры предпочитают взрослую аудиторию, для которой они снимают комедии и серьезные ленты; набирает обороты производство отечественных молодежных картин; но самым стабильным по числу фильмов является жанр артхаус; а остальные направления остаются менее освоенными, в том числе и детские и семейные ленты – несмотря на международные успехи российских аниматоров.

Зрительский успех сопровождает отечественных продюсеров, прежде всего, в таких жанрах как: детское кино и комедийные ленты для взрослой аудитории; иногда также удаются и серьезные киноленты и артхаус, еще реже – попкорн-блокбастеры.

Региональные релизы

Число региональных релизов в 2015 году снизилось до 23, так же как и сократилось общее количество фильмов в прокате (с 34 до 26). Однако отдельным фильмам удалось выйти за пределы своего региона во всероссийский (хотя и достаточно ограниченный) прокат. Так, около 20 кинотеатров страны демонстрировали фильм «Дети 90-х» (в том числе сеть «Стар Синема»), более 50 кинотеатров — «По небу босиком» (в том числе сети «Пять звезд» и «Стар Синема»), 75 – «Дороги» (включая «Синема парк» и «Стар Синема»), а «Решала-2» взяли в прокат 160 кинотеатров — все эти картины попали в статистику отраслевых изданий.

Самым кинематографическим регионом России остается Якутия, при этом занимающая второе место Бурятия в 2015 году резко сократила объемы кинопроизводства, что в итоге и повлияло на общие объемы вышедших региональных фильмов.

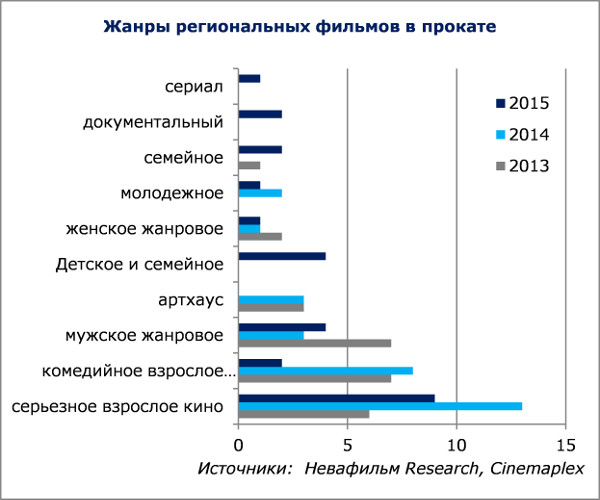

Рассматривая российский кинопрокат с точки зрения представленных на нем жанров[5] , мы проанализировали и региональное производство. Выяснилось, что региональные кинематографии сильны серьезными и комедийными фильмами для взрослой аудитории, а на третьем месте здесь — мужское жанровое кино. Интересно, что в 2015 году спектр региональных производителей расширился: на экраны вышли детские киноленты, документальные фильмы и даже один сериал.

Если сравнить интерес отечественных режиссеров к различным жанрам в региональном кино и в столичном, то в 2015 году можно увидеть близкие значения по доле детских, молодежных и женских фильмов. В то же время в регионах вышло гораздо меньше комедий, хотя это коммерческий жанр, причем недорогой в производстве. При этом тематика региональных фильмов жестче: доли мужских жанровых картин и серьезного взрослого кино здесь вдвое выше. Логично, что в регионах нет средств на съемку попкорн-блокбастеров, но нет здесь и денег на артхаус.

Иначе говоря, прокатные региональные истории — это коммерческие проекты, нацеленные сегодня на взрослую, мужскую и семейную аудиторию. Тогда как общенациональные отечественные фильмы — это еще и коммерческие молодежные жанры, и поиски новых художественных форм выражения режиссеров (артхаус и артмейнстрим), выходящие за счет поддержки Минкульта из федерального бюджета.

Результаты в прокате

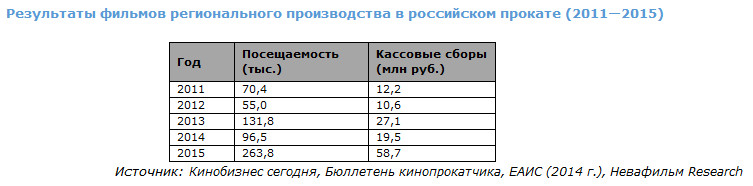

Отметим, что закрытость данных ЕАИС, недоступных для широкой аудитории и исследователей, создает сложности в анализе статистики сборов и посещаемости региональных проектов, т. к. этот сегмент рынка в меньшей степени освещается частными компаниями, изучающими рынок кинопроката в России. По данным, которые удалось получить Невафильм Research непосредственно от кинотеатров[6] в 2015 году фильмы регионального производства собрали, 264 тыс. зрителей и почти 59 млн руб. — результат, почти в три раза превосходящий прошлогодний. Во многом этого удалось добиться благодаря прорыву отдельных лент в общероссийский прокат, которые и вошли в тройку лидеров среди фильмов регионального производства.

Если взглянуть на долю посмотревших эти фильмы жителей городов, где они были показаны (без учета посещений в Москве и Петербурге и числа жителей столиц), то две региональных картины 2015 года приблизились к фильмам-событиям местного масштаба: в Якутии «Муммуттар» собрал 4,4% жителей городов, а «Сибэкки» — 3,4%; еще три якутских фильма посмотрели от 1 до 3% жителей: «Уон биэс кун» («15 дней») — 1,7%, «Чысхаан» — 1,4% и «Маннайгы таптал» («Первая любовь») — 1%. Это подтверждает звание республики Саха (Якутия) как самого кинематографически развитого региона Россия, где не только активнее всего снимают фильмы, но и по-настоящему любят свое кино, обеспечивая его самоокупаемость и возобновление производства. К сожалению, результаты других региональных картин на местном рынке не столь впечатляющие.

В целом же, региональные фильмы пока составляют незначительную долю российского рынка: если добавить их результаты в прокате к анализу по странам производства, то отечественные картины не слишком поднимаются в рейтинге:

Выводы:

Итак, подведем итоги анализа репертуара российских кинотеатров 2015 года. В связи с кризисом независимой дистрибьюции на рынке сократилось число релизов; освободившееся экранное время пытаются заполнить представители мейджоров, выпуская больше фильмов и более широкими тиражами, однако достичь разнообразия уровня 2012—2014 гг. в прокате им пока не удалось.

На фоне падения числа импортных фильмов в прокате, количество отечественных картин растет, хотя их посещаемость в абсолютном и относительном выражении падает. При этом попытки продюсеров выпускать свои фильмы самостоятельно без помощи опытных прокатных компаний, как правило, не увенчиваются успехом, если только речь не идет о фильмах региональных — имея поклонников в своих регионах, они прокатываются весьма успешно, и в 2015 году четыре местных фильма вышли на общенациональный уровень, в том числе в федеральных киносетях, что существенно увеличило их сборы.

Хотя в минувшем году вновь расширилось число региональных производителей (первые местные картины вышли в прокат в Амурской, Самарской и Тульской области, в Кабардино-Балкарии), серьезно просели объемы производства во второй наиболее кинематографической республике — Бурятии, что отрицательно сказалось на общих объемах регионального производства. Зато в 2015—2016 гг. местные продюсеры и режиссеры задумались об участии в конкурсах на господдержку со стороны Министерства культуры и Фонда кино, а значит, их бюджеты и объемы производства могут существенно вырасти.

Региональные продюсеры в минувшем году также расширили свой репертуар, шагнув в сферу креативного контента (в кинотеатрах вышли сериалы и документальные фильмы), а также выпустили первые детские картины, продемонстрировав оперативность реакции: как и весь рынок в целом, они ринулись удовлетворять нарастающую потребность аудитории в семейных киносеансах, где пока преимущество остается за зарубежными производителями.

Столичные же продюсеры в 2015 году заострили свое внимание на фильмах о войне (в связи с 70-летним юбилеем Победы в Великой Отечественной), но ни их результаты в прокате, ни экранное воплощение (по мнению экспертов сайта Cinemaplex) не дотянули до уровня попкорн-блокбастеров, хотя они и стали довольно успешными фильмами категории «серьезное взрослое кино».

На экранах сокращается выбор молодежных фильмов и арт-мейнстрима, но растут их тиражи и, значит, доступность в большем числе городов. Тогда как арт-хаус, несмотря на кризис независимого кино, уверенно удерживает свои позиции как по числу фильмов, так и по посещаемости — благодаря лояльной аудитории. При этом это один из жанров, любимых российскими режиссерами, который к тому же до сих пор являлся главным направлением экспорта отечественных картин за рубеж.

Наконец, в российском прокате повысился уровень блокбастеризации, но причины этого не до конца ясны: является ли это следствием изменений в структуре спроса (со стороны зрителей) или предложения (из-за давления мейджоров в вопросах росписи). Анализу этой проблематики мешают очередные проблемы отраслевой статистики, связанные с упадком понятия «прокатной копии» и недоступностью более интересных данных из базы ЕАИС — о числе киносеансов.

[1] Закрытость данных ЕАИС для аналитиков вообще стала проблемой на рынке: доступ к базе на сайте ограничен недельной статистикой по сумме кассовых сборов фильмов и итоговыми сборами до текущей даты. Информацию по посещениям система не предоставляет, так же как и не дает возможность выбора произвольного временного промежутка для выгрузки интересующих исследователей календарных данных. При этом оператор системы Фонд кино, в 2014 году активно популяризировавший систему и охотно отвечавший на запросы, в 2015-м внезапно посчитал, что все данные по фильмам, поступающие в ЕАИС, являются коммерческой информацией, и прекратил сотрудничество с исследовательскими компаниями. Специалистам Невафильм Research не удалось получить разъяснений по этому вопросу в период с января по март 2016 года, как и самих данных, что является крайне удручающим фактом, мешающим всестороннему качественному анализу российского кинорынка специалистами. В то же время факт закрытости данных препятствует и независимой экспертизе достоверности данных в ЕАИС. Напомним, что долгое время статистика системы была неполной, к началу 2015 года Фонду кино удалось подключить все современные кинотеатры к ежедневной отчетности, однако возросший объем данных стал мешать контролю их качества – были обнаружены многократные случаи задваивания данных; не исключено, что технические проблемы повлекли и другие пока не идентифицированные проблемы достоверности. Открытие полного списка фильмов с данными по их посещаемости и кассовым сборам за любой интересующий исследователей и других игроков рынка период может помочь их своевременной верификации и позволит ЕАИС стать надежным источником статистики для целей рынка и планирования государственной политики в сфере кино (в частности, для отбора компаний-лидеров рынка и оценки эффективности кинопроизводства в целом и господдержки в частности).

[2] Медиана – такое число выборки, что ровно половина из ее элементов больше него, а другая половина меньше.

[3] Раздел подготовлен при участии Александра Дьякова, Cinemaplex.ru

[4] Раздел подготовлен при участии Александра Дьякова, Cinemaplex.ru

[5] Классификация региональных фильмов — Александр Дьяков, Cinemaplex.ru

[6] Информацию предоставили: «People`scinema» (Улан-Удэ), «RGB Cinema» (Улан-Удэ), «Азбука кино» (Тюмень), «Айви Синема» (Санкт-Петербург), «Айыллаан» (Чурапча), «Гигант» (Хабаровск), «Дархан» (Сунтар), «Еврозона» (Улан-Уде), «Лена» (Якутск), «Мир кино» (Амурская обл.), «Победа» (Новосибирск), «Пять звезд» (Волгоград, Самара, Пенза, Москва), «Россия» (Гусиноозерск), «Сinema Park» (Селенгинск), «Синема парк» (Воронеж, Уфа, Красноярск, Челябинск, Тюмень, Вологда, Санкт-Петербург, Москва), «Синемацентр» (Якутск), «Слава» (Омск), «Сокол» (Оренбург), «Стар Синема» (Альметьевск, Сочи), «Темп» (Кяхта), «Художественный» (Самара), «Центральный» (Якутск), «Шахтер» (Сангар), «Эпицентр» (Красноярск), «Юнион» (Нюрба), Якутская республиканская киносеть.

© 2016, НЕВАФИЛЬМ RESEARCH

Запрещено использование материалов данной статьи, статистических данных и /или фрагментов текста данной статьи в коммерческих целях без письменного разрешения ЗАО «Невафильм».