«НЕВАФИЛЬМ RESEARCH»: ТЕНДЕНЦИИ РОССИЙСКОГО КИНОРЫНКА В ЦИФРАХ И ФАКТАХ

Автор: Ксения Леонтьева

Опубликовано на сайте Cinemaplex 11.03.2014

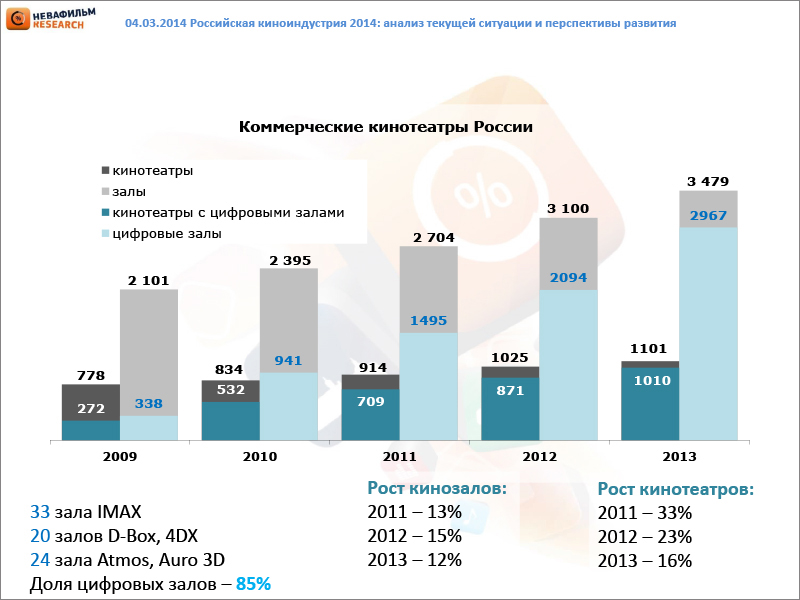

Состоявшаяся в рамках 93-го Российского международного кинорынка конференция затронула многие важные вопросы отрасли, а также подвела итоги 2013 года. Со специальным докладом перед собравшейся аудиторией выступила Ксения Леонтьева, ведущий аналитик компании «Невафильм Research». Статистика позволит нам представить положение дел на рынке кинопоказа максимально объективно. С разрешения компании «Невафильм Research» представляем вам содержание презентации и публикуем полностью текст доклада.Ксения Леонтьева: На графике по развитию коммерческих кинотеатров все выглядит очень позитивно. Здесь представлены цифры по развитию некоторых «аттракционов» — не только IMAX, но и залы D-Box, 4DX. У нас стали активно развиваться залы с новым форматом звука — Dolby Atmos и Auro 3D. Самое интересное, что во всех этих форматах кинотеатры могут себе позволить повысить цены на билеты.

Если мы посмотрим на рост числа залов и кинотеатров, то обратим внимание, что, если кинозалы прирастают достаточно равномерно, то рост строительства новых кинотеатров сокращается. В 2011 году эта цифра составила 33%, а в 2013-м — только 16%. Судя по этим показателям, мы подходим к точке насыщения рынка.

Говоря о цифрах посещаемости и кассовых сборов, мы вынуждены с сожалением констатировать, что отсутствие консолидированной системы сбора и обработки данных затрудняет нашу работу. Цифры у аналитиков получаются разные. Мы полагаем, что в прошлом году кассовые сборы составили 42,5 млрд рублей, посещаемость — 176,5 млн зрителей.

На этом графике хорошо видно, что касса растет равномерно (10-13% ежегодно), а с посещаемостью происходят очень странные вещи — последние несколько лет наблюдалась стагнация зрительского интереса, но в 2013-м посещаемость выросла сразу на 10%. Таким образом возникают вопросы — что повлияло на этот «толчок», и почему он не привел к такому же росту кассовых сборов.

Мы постарались проанализировать эту ситуацию: взяли количество городов, в которых есть современные коммерческие кинотеатры, и количество населения, охваченного кинопоказом. В 2008-09 годах произошел скачок — это произошло, потому что крупные сети пошли в малые города. Сейчас они есть даже в населенных пунктах с численностью до 250 тысяч. В 2011-12 годах произошло увеличение числа охваченных кинопоказом городов, при этом не увеличилась численность охваченного населения. Причина — малые кинотеатры в малых городах стали устанавливать цифровое оборудование. Они сразу перешли в сегмент современных коммерческих площадок, хотя не в полной мере соответствуют этим требованиям — у кого-то нет комфортных кресел, у другого — зоны консешн.

Охват населения кинотеатрами в данный момент остановился на цифре в 85 млн человек. Дальше рост, скорее всего, не пойдет, потому что этот показатель — предельный а текущих рыночных условиях.

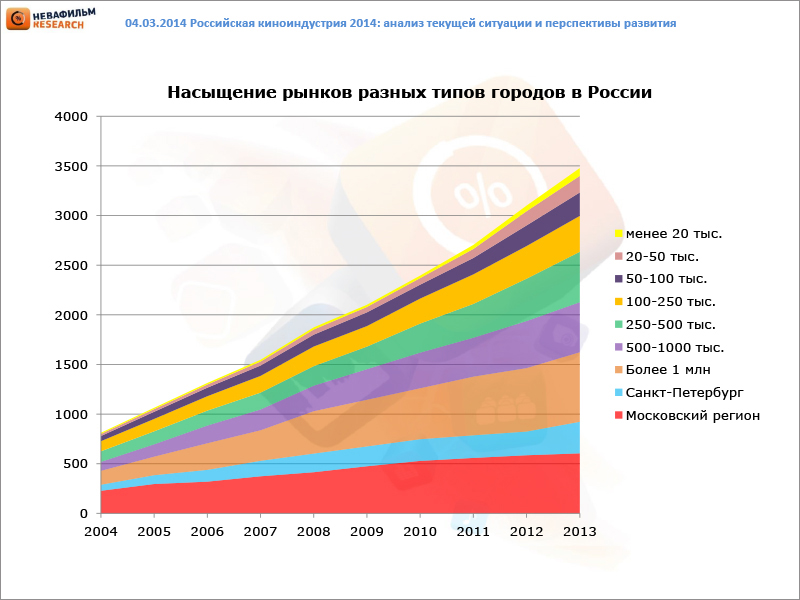

На следующем графике видно, как наши зрители распределяются по различным типам городов. Безусловно, Москва — это наш базовый рынок. Он уже давно находится на уровне насыщения и сегодня растет очень медленно. Тревожные тенденции проявились в прошлом году в Санкт-Петербурге, где было открыто огромное количество новых залов.

Во многих крупных городах, таких, как Санкт-Петербург и Казань, количество экранов на 100 000 жителей сейчас перевалило за 7, что значительно больше нормы в 5,5 экранов. Во всех городах-миллионниках (всего их в нашей стране сейчас 15) этот уровень сейчас приближается к 5. Но здесь существует и серьезный дисбаланс — есть города, в которых уровень конкуренции просто зашкаливает — Казань, Екатеринбург.

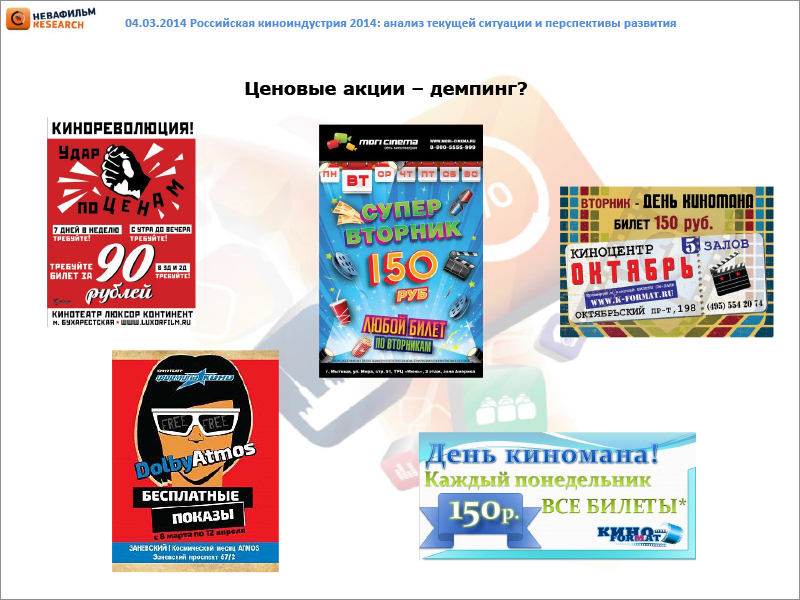

Есть очень пугающие тенденции, когда в городах устанавливаются предельно низкие цены на билеты, которые демпингуют экономическую ситуацию в сегменте кинопоказа. Например, в Петербурге появилось объявление — все билеты на все сеансы в любой день — по 90 рублей.

Конечно, в этом случае есть оговорки — речь идет о боковых местах или местах на 1-м ряду, но если зритель видит такое (при средней цене билета в городе в 220 рублей), то это наводит его на определенные мысли. Совсем недавно был создан еще один прецедент: в кино потенциальных зрителей приглашали бесплатно.

С 2003 года мы анализируем динамику средней цены на билеты в Санкт-Петербурге. На графике мы видим, что у нас наблюдалось два падения — в 2010 и 2013 годах. Четыре года назад это было связано с тем, что после премьеры АВАТАРА зрители потеряли интерес к «плоским» фильмам (к тому же ощущались последствия экономического кризиса), и цена на сеансы в 2D снизилась. А вот в прошлом году снижение на 8% произошло исключительно по причине увеличения конкуренции между площадками.

Обращает внимание, что снизилась цена и на показы в премиум-форматах IMAX, D-Box, 4DX и в залах с новыми звуковыми системами Dolby Atmos и Auro.

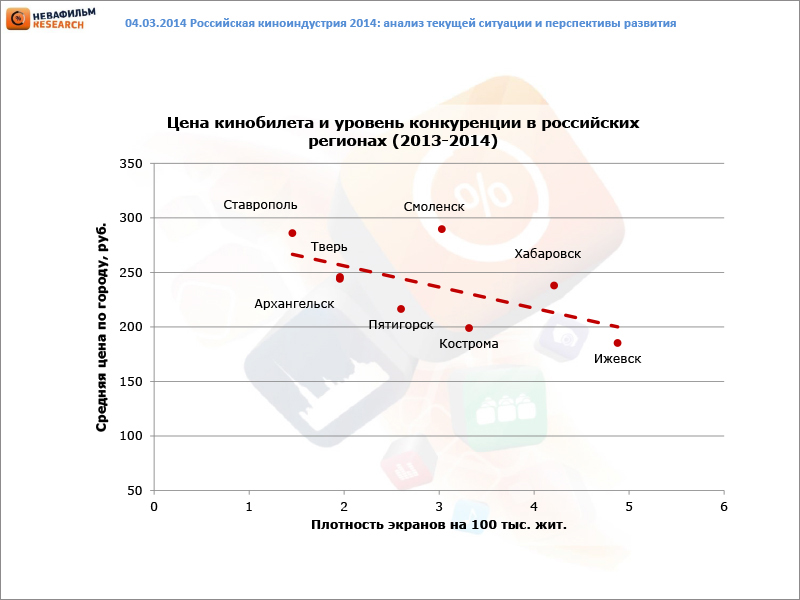

В прошлом году мы провели исследование на предмет цены кинобилета и уровня конкуренции в различных российских городах. Наблюдается зависимость: чем больше кинотеатров в городе, тем цена билета ниже. С одной стороны, это может быть хорошо, потому что низкая цена привлекает зрителя и позволяет ему с учетом уровня доходов чаще ходит в кино.

При этом нельзя забывать, что не каждый кинотеатр выдержит низкую уровень цен на билеты. У киносетей есть запас уровня прочности, в отличие от самостоятельных площадок. Это тупиковый путь для «малозальных» кинотеатров, которые пытаются держать аналогичную сетям цену, но при этом все равно теряют зрителя и соответственно свой доход. У нас несколько пессимистичный взгляд на дальнейшее развитие событий.

Если развитие кинопоказа будет развиваться в намеченных трендах (например, будут постепенно охватываться малые города), то мы сможем достичь уровня 4000 экранов в ближайшие 4-5 лет. С другой стороны, уже в 2014 году количество закрытых кинотеатров вырастет, со временем это может принять лавинообразный характер, и мы вернемся к общероссийской цифре в 3000 экранов.

Причиной этому будет не только низкий уровень цен на билеты, но и полностью цифровой кинопрокат. На настоящий момент уже 85% российских кинозалов в 92% кинотеатров полностью перешли на цифру. В подавляющем большинстве сетей решают проблему, как дооснастить цифровым оборудованием все залы. Оставшиеся 8% кинотеатров — это, как правило, независимые «малозальные» кинотеатры, на которые сегодня оказывается очень серьезное давление.

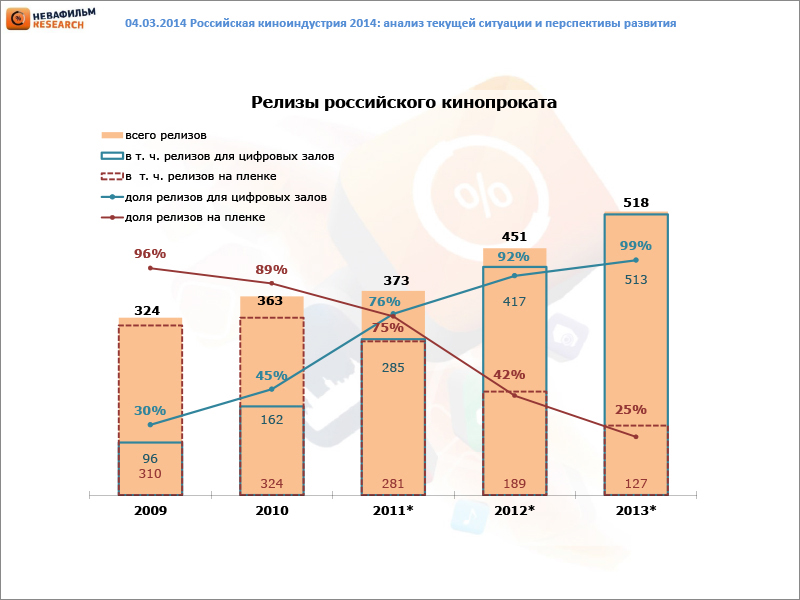

Этот график рассказывает о том, как российский кинопрокат переходил на цифровой показ. Если в 2009 году количество гибридных релизов (то есть цифра + пленка) составляло 30%, то сейчас — 99%. Четыре года назад в пленке выходило 96% всех релизов, а сегодня осталась только четверть (25%). Мы провели небольшой опрос среди дистрибьюторов и выяснили, что подавляющее их большинство не собирается выпускать релизы в пленке в 2014-м, потому что ее попросту нет.

Мы провели анализ, на ком «держалась» пленка в 2013-м году. Мы поделили все фильму по количеству экранов, на которые они вышли. Мы можем однозначно судить, что если релиз получается «маленький» - до 500 экранов, то он обязательно будет цифровой и скорее всего обойдется без пленки.

На больших релизах только 15% копий выходят на пленке. Таким образом, если мейджоры перестанут выпускать на пленке большие релизы, то кинотеатрам в малых городах и районных центрах, не получающих бюджетные средства на переоборудование, будет нечего показывать. С другой стороны, дистрибьюторы могут использовать эту ситуацию себе на пользу. В оставшихся залах с оборудованием 35-мм не будет никакой конкуренции, и фильм может прокатываться практически без ограничений.

© 2014, НЕВАФИЛЬМ RESEARCH