СТОЛИЧНЫЕ И РЕГИОНАЛЬНЫЕ КИНОЗРИТЕЛИ

Автор: Ксения Леонтьева

Опубликовано в издании «Синемаскоп», №19 07-09/2007

Читать статью

Российскому кинорынку уже более десяти лет, и с момента появления первого в стране современного кинотеатра – «Кодак-киномир» - многое изменилось во всех отраслях кинематографии. Началось возрождение отечественного кинопроизводства; голливудские студии-мэйджеры перешли к прямой работе с российскими кинозалами, открыв собственные представительства в Москве; существенно расширилась сеть кинопоказа. При этом, однако, долгое время основная кинематографическая жизнь была сосредоточена преимущественно в Москве и, отчасти, в Санкт-Петербурге. Региональный же рынок не играл большой роли в глазах дистрибьюторов и операторов киносетей. Однако сегодня особенности развития именно регионального сегмента рынка становятся самыми актуальными.

В связи с этим специалисты компании «Невафильм» решили выяснить, каковы принципиальные отличия между потребителями киноуслуг в столицах и в провинции и, соответственно, какие неожиданности могут подстерегать столичных операторов киносетей, начинающих региональную экспансию.

С этой целью было организовано анкетирование кинозрителей в двух городах страны: Санкт-Петербурге и Ульяновске. И хотя выбор данных объектов изучения во многом был обусловлен соображениями удобства, эти города выступают в качестве характерных представителей двух основных групп территории РФ: регионов и столиц.

Опрос был проведен в июне-июле 2007 г., в Санкт-Петербурге – на территории крупного мультиплекса, в Ульяновске – во всех действующих кинотеатрах города. Было получено 200 заполненных анкет, из них 117 – региональных и 83 – столичных[1] . Особенный интерес представляли характеристики постоянных кинозрителей, т.е. тех, кто посещает кинотеатры не реже одного раза в месяц.

Респондентам были заданы вопросы, имевшие целью выяснить мнение кинозрителей по следующим предметам:

• частота похода в кино;

• другие предпочитаемые виды проведения досуга;

• привычные способы просмотра кинофильмов;

• причины выбора кинотеатра для посещения;

• что мешает ходить в кино чаще;

• максимальная приемлемая цена кинобилета;

• интерес к дополнительным услугам предприятий кинопоказа.

Итак, в чем же заключаются основные отличия региональных и столичных любителей кино?

Выбор Санкт-Петербурга в качестве столицы более предпочтителен по сравнению с Москвой, т.к. социально-экономическое положение в городе не столь разительно отличается от общероссийского, а непосредственно рынок кинопоказа также как и по всей стране находится еще в стадии активного роста, а не насыщения. Вместе с тем, северная столица контрастирует с большинством регионов страны по ряду параметров, таких как темпы экономического роста, интерес со стороны федеральных властей, туристические потоки, менталитет жителей и другие.

Ульяновск, на территории которого проживает свыше 600 тыс. человек, в свою очередь представляет собой именно тот тип городов, которые вызывают сейчас наибольший интерес со стороны операторов киносетей (от 500 тыс. до 1 млн. жит.). При этом город не является крупным кинематографическим центром (кассовые сборы кинопроката достигают здесь в среднем 0,7% от общей суммы РФ), а сфера кинопоказа развита слабо: в городе работают преимущественно однозальные кинотеатры, а киноэкраны в ТРК отсутствуют вовсе.

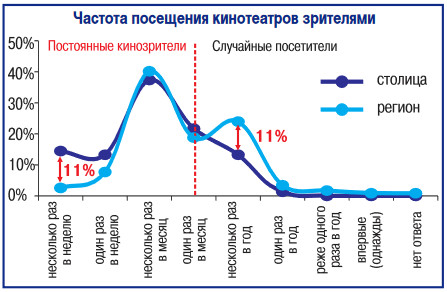

Первый вопрос выступил в качестве фильтра для отбора интересующей нас категории не случайных посетителей, но постоянной аудитории кинозалов города. Однако тут сразу же были отмечены интересные отличия: среди столичных респондентов постоянных посетителей кинотеатров оказалось на 11% больше, чем в провинции. Причем доли зрителей, приходящих в кино от одного раза в неделю до одного раза в месяц практически совпали, в то время как перевес столицы был обеспечен за счет тех, кто ходит в кино чаще одного раза в неделю. В провинции же вторая по численности категория респондентов посещает кинотеатры несколько раз в год.

После обработки вопроса-фильтра в дальнейшем сравнении приняли участие 69% региональных респондентов (81 анкета) и 87% - столичных (72 анкеты).

Далее опрос выявил существенные различия в степени активности потребления услуг досуговой сферы постоянными посетителями кинотеатров. Респондентам был предложен выбор из нескольких возможностей проведения досуга – необходимо было указать предпочтительные варианты. В результате жители Северной столицы оказались более активными пользователями услуг развлекательных центров.

При этом одинаковую степень интереса в столице и в провинции зрители проявили к таким видам отдыха, как поход в театр или на концерты, посещение парка аттракционов или спортивных мероприятий.

Отличия же коснулись активных видов отдыха: занятия спортом в столице превзошли региональный показатель на 24%, игра в боулинг – на 26%, а посещение бильярдной – на 32%; любопытно также, что и дискотеки/ночные клубы среди столичных кинозрителей оказались на 13% популярнее, чем в регионах.

Хотя большинство этих различий могут быть объяснены неразвитостью инфраструктуры сферы развлечений за пределами столиц, тем не менее, проявляющим интерес к региональному рынку операторам следует обращать особое внимание на подобные результаты. Невысокая активность жителей города в потреблении услуг сферы инфраструктурных развлечений свидетельствует о том, что может потребоваться немало времени на то, чтобы «приучить» местное население посещать развлекательные центры и тратить в них свои деньги вместо того, чтобы посидеть дома перед телевизором или отправиться на пикник.

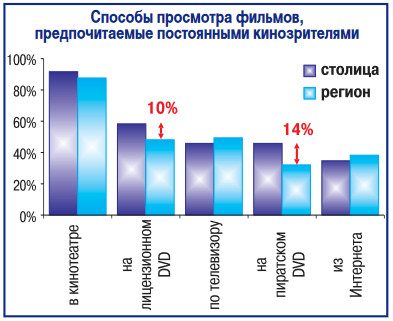

Важное значение для владельцев кинотеатров имеет степень развитости рынка пиратской видеопродукции в регионе, а также приверженность жителей города к различным способам просмотра фильмов. Сравнение излюбленных способов просмотра фильмов в провинции и столице показывает, что незначительные расхождения наблюдаются относительно просмотра фильмов в кинотеатре (кинозрители Санкт-Петербурга здесь оказались немного более активны), по телевизору (этот способ с большей частотой выбирали региональные зрители), а также скачанных из Интернета (здесь зрители в регионах проявили меньшую сознательность). Более существенные отличия (от 10%) обнаружились в отношении использования видеопродукции, причем в северной столице более популярными оказались не только лицензионные, но и пиратские DVD.

Это, между прочим, может свидетельствовать о более низком уровне развития пиратского видеорынка на территории выбранного региона (заметим, что Санкт-Петербург до недавнего времени являлся одним из самых «пиратских» городов в европейской части России), также как и о меньшей распространенности систем «домашнего кинотеатра». Т.е. конкуренция с домашними способами просмотра фильма в регионе оказывается ниже ввиду того, что жителям регионов в меньшей степени доступен качественный кинопоказ в домашних условиях и в большей мере затруднен доступ к пиратской продукции.

Причины, побуждающие жителей выбирать тот или иной кинотеатр для посещения, могут многое рассказать о степени развитости отрасли кинопоказа в городе, а также об уровне конкуренции между игроками, действующими на рынке.

Так, в первую очередь зритель предпочтет кинотеатр, удобный ему по местоположению на карте города. Также, и в регионах и в столицах, часть горожан обращают особое внимание и на уровень обслуживания посетителей в том или ином кинокомплексе.

В то же время все прочие факторы в регионах влияют на выбор зрителей в большей степени, нежели в столице: от наличия конкретных фильмов в репертуаре того или иного кинотеатра до времени сеансов, удобных для посещения. Наибольшая же разница между столицей и провинцией наблюдается в отношении экономического фактора: уровень цены билета для региональных зрителей на 12% более важен, чем в столице.

Влияние экономического фактора на региональный рынок кинопоказа также подтверждается результатами ответа на вопрос о том, что мешает респондентам ходить в кино чаще.

И региональные и столичные зрители выразили солидарность относительно нехватки времени, а также того, что качество обслуживания в кинотеатрах отпугивает лишь незначительное число респондентов. Кроме того, жители регионов немного больше, чем в столице, жалуются на отсутствие в репертуаре кинотеатров интересных им фильмов или предпочтают смотреть кино в домашних условиях.

А вот различия – притом весьма существенные – опять обнаружились в экономической сфере: высокая цена кинобилета на 22% больше препятствует походу в кино в регионах. А в столице кинотеатрам в большей степени составляют конкуренцию другие виды развлечений.

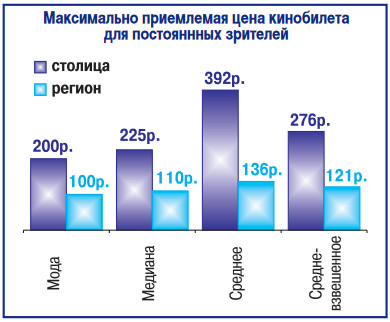

Поскольку цена кинобилета в регионах играет главную роль при принятии решений о походе в кино или выборе кинотеатра для посещения, то напрашивается вопрос: какую максимальную цену респонденты готовы платить за посещение киносеанса? И здесь нас поджидают самые значительные сюрпризы: максимальная приемлемая цена для жителей регионов оказывается более чем в два раза ниже, чем в столице (при том, что мы рассматриваем не московский уровень, а петербургский)!

В случае анкетирования измерять этот уровень удобно при помощи следующих средних характеристик:

• мода – наиболее часто упоминаемое значение;

• медиана – серединное значение множества чисел между максимальным и минимальным названным уровнем: то есть половина чисел имеют значения большие, чем медиана, а половина чисел имеют значения меньшие, чем медиана;

• среднее значение – среднее арифметическое множества названных вариантов;

• средневзвешенное значение (математическое ожидание) – варианты ответов «взвешиваются» соответственно частоте их упоминания респондентами (умножаются на частоты, произведения складываются, а затем делятся на общее число полученных ответов).

Именно последняя характеристика может служить в качестве наиболее объективной оценки максимально приемлемой в городе цены кинобилета.

Наконец, интересен вопрос, какими методами можно привлечь сегодня зрителей в различных регионах страны в кинозалы? Ответить на него может помочь анализ интереса респондентов к дополнительным услугам, которые могут оказывать кинотеатры.

Здесь мы наблюдаем единодушное внимание зрителей страны к стереофильмам (3D), к возможности сыграть в компьютерную игру на большом экране, к трансляции концертов звезд или спортивных соревнований в кинотеатре, а также к улучшению качества кинопоказа – т.е. речь идет о потенциале цифрового кинопоказа, который, очевидно, способен предоставить конкурентные преимущества владельцам кинотеатров.

Что же касается менее технологичных методов конкурентной борьбы, то здесь зрители столиц и регионов подсказывают различные варианты решений: столичные посетители кинотеатров преимущественно интересуются повышенным уровнем комфорта (удобные кресла, широкое расстояние между рядами, ресторанное обслуживание в залах). Региональные зрители, в свою очередь, большее предпочтение отдают организации сеансов по заказу зрителей, а также возможности обсуждения фильмов, прежде всего, с их авторами. В регионах не хватает общения с известными личностями (актерами и режиссерами); многих не устраивает репертуар кинотеатров – отсюда и стремление публики самой решать, какие фильмы им смотреть. Кроме того, незнакомые с VIP обслуживанием жители регионов в меньшей степени ощущают потребность в подобных услугах.

В заключение отметим различия в социально-демографических характеристиках региональных и столичных постоянных кинозрителей.

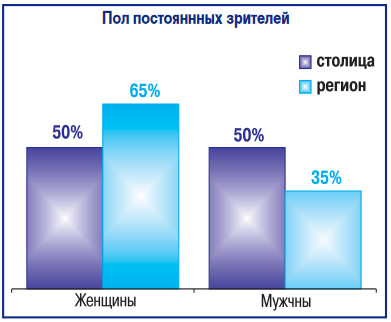

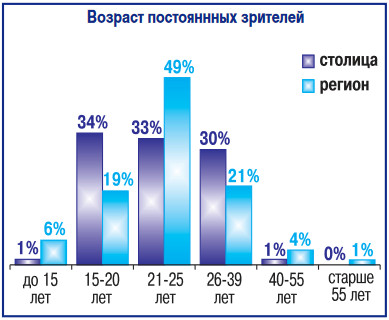

Главное, что здесь бросается в глаза, – это неравномерность поло-возрастных групп в регионах по сравнению со «зрелым» столичным рынком, где в кинотеатры привлекаются более широкие слои населения. Так, в регионах постоянные посетители кинотеатров преимущественно женщины в возрасте 21-25 лет, в то время как в Санкт-Петербурге мы встречаем и мужчин, и женщин в возрасте 15-39 лет – в равных пропорциях.

С наибольшими же различиями мы сталкиваемся в отношении профессий посетителей кинотеатров в разных городах: несмотря на то, что преобладание студентов и отсутствие пенсионеров характерно как для столицы, так и для регионов, в Петербурге гораздо больше, чем в провинции, офисных служащих и менеджеров высшего звена. В исследованном же регионе вторыми по значимости после студентов являются категории работников сферы услуг, государственных служащих и рабочих.

Впрочем, социально-демографические характеристики особенно индивидуальны и могут серьезно отличаться в каждом регионе, в зависимости от базовых отраслей экономики города и общего социально-экономического развития региона.

Таким образом, можно убедиться, что новых игроков на региональных рынках могут поджидать весьма существенные отличия от привычной аудитории, опыт работы с которой имеется у операторов в столице.

А это доказывает, что без полномасштабных маркетинговых исследований в этой области обойтись нельзя.

[1] Настоящее исследование не претендует на полноту результатов и выводов, т.к. полученная выборка недостаточно репрезентативна и не может быть распространена на генеральные совокупности столичных и региональных кинозрителей, однако она вполне соответствует цели исследования – представить читателям, в чем и в какой мере условия развития сферы кинопоказа в регионах могут отличаться от столичных.

© 2007, НЕВАФИЛЬМ RESEARCH