ГЕОГРАФИЯ ТОЧЕК РОСТА

Авторы: Ксения Леонтьева, Наталья Трифонова

Опубликовано в издании «Синемаскоп», №62 04-06/2018

Читать статью

Поскольку в последние два года наблюдается необычный рост посещаемости кинотеатров России, внимание исследователей приковано к выявлению причин этого феномена. Мы решили рассмотреть возможные точки роста в нашей стране с позиции экономической географии – путем обнаружения городских кластеров, которые в наибольшей степени способствуют этому росту.

Метод кластеризации

В качестве универсального показателя конъюнктуры рынка будем использовать индикатор кинопотребления – число кинопосещений в год на одного жителя. В целом по России его уровень неуклонно растет и по итогам 2017 года составляет 1,45 раза в год на человека, или 2,24 раза в городах, обеспеченных кинопоказом. Однако в региональном разрезе его значения неоднородны: коэффициент вариации, который показывает относительный разброс данного показателя от его среднего значения, в 2017 году составляет 43%.

Выделение кластеров со схожими темпами развития и зависимостями между числом залов и кинопосещениями позволит улучшить понимание причин роста российского кинорынка, а также спрогнозировать тенденции в этих однородных группах. Для этого мы выделили в отдельные кластеры столичные мегаполисы, а также города с населением менее 100 тыс. жит. (по итогам 2017 года в 709 из них действовали коммерческие цифровые кинозалы). Из числа остальных 162 городов были отмечены 134, по которым имеются данные о посещаемости (comScore) и следующим экономико-демографическим показателям (Росстат) за 2009–2016 годы:

• доля населения моложе трудоспособного возраста;• доля населения старше трудоспособного возраста;

• инвестиции в основной капитал на душу населения;

• оборот розничной торговли на душу населения;

• плотность кинозалов как показатель развитости кинорынка.

При этом в ходе анализа выяснилось, что наблюдаемые различия между средним значением по инвестициям и по обороту розничной торговли оказались несущественны.

Городские кластеры и их особенности

В результаты мы получили семь кластеров:

1. Москва;

2. Санкт-Петербург;

3. «Стареющие города»;

4. «Города-середняки»;

5. «Демографические отличники»;

6. «Города-аутсайдеры»;

7. «Российские клондайки».

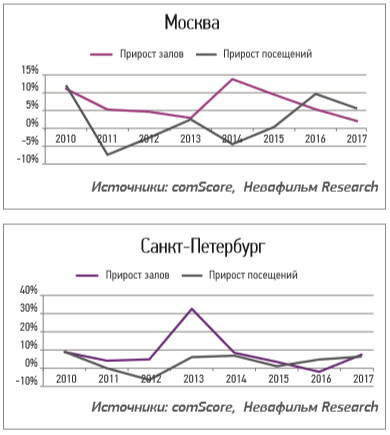

Москва и Санкт-Петербург – лидеры на рынке кинопоказа. Уровень кинопотребления здесь составляет в 2017 году 2,65 и 3,35, а плотность кинозалов – 5,8 и 6,7 соответственно. Однако темпы роста заметно сокращаются в связи с насыщением рынка предложения: пик открытий новых кинозалов пришелся здесь на 2014-й и 2013 годы соответственно, однако он не привел к аналогичному росту числа посещений.

«Стареющие города» (самый многочисленный кластер – 40 населенных пунктов) имеют уровень кинопотребления 2,56 раза в год. Отличием данного кластера от всех остальных являются самая низкая доля людей моложе трудоспособного возраста (15%) и самая высокая доля людей старше трудоспособного возраста (25%).

«Города-середняки» (38) имеют показатели, близкие к средним по выборке. Уровень кинопотребления – 2,63. В данном кластере наблюдается развитость рынка предложения, так как в расчете на один город здесь приходится 24 кинозала, что опережает все кластеры, кроме «российских клондайков» и столиц.

Эти два кластера имеют сходную динамику развития киносети (с пиком в 2010–2012 годах и постепенно затухающими темпами роста) и посещаемости (с резким ростом в 2016 году и его замедлением в 2017-м).

«Демографические отличники» характеризуются высокой долей людей моложе трудоспособного возраста: среднее значение этого показателя по кластеру – 21%, что на 5 процентных пунктов превышает долю в остальных кластерах. В эту группу входят 13 городов. По кинопотреблению эта группа уступает всем кластерам, кроме «городов-аутсайдеров» (1,97 посещения в год на человека). Темпы роста этого показателя также низкие по сравнению с остальными кластерами.

«Города-аутсайдеры» (34) имеют самые низкие социально-экономические показатели и уровень кинопотребления (1,4 раза в год на человека). Темпы роста частоты похода в кино до 2015 года падали, а число кинозалов росло медленно: так, на 9 «российских клондайков» приходилось 99 залов в 2009 году и 247 в 2016-м; в то же время в 34 «городах-аутсайдерах» в 2009 году действовало 128 кинозалов, а в 2016-м – только 164.

Тем не менее именно в этих двух кластерах ("демографических отличниках" и "городах-аутсайдерах") мы наблюдаем особенно резко восходящую динамику темпов роста как кинопосещений, так и числа кинозалов (не только в 2016-м, но и в 2017 году).

Наконец, к «российским клондайкам» относятся 9 городов с наиболее высоким уровнем заработной платы – ее значение в группе более чем на 30% превышает среднее по стране. Уровень кинопотребления также самый высокий – 3,16. Причем с 2009-го по 2016 год он вырос на 46% и сопровождался быстрым ростом числа кинозалов – почти в 2,5 раза. В то же время в последние годы данный кластер находился скорее в стагнации.

Отметим также, что за пределами кластерного анализа остался сегмент из более чем 700 малых населенных пунктов (менее 100 тыс. жит.) и 28 городов, по которым недоступна статистика Росстата и comScore за весь анализируемый период. Они в 2016–2017 годах демонстрировали максимальный прирост числа залов, но в 1,5 раза меньший прирост числа посещений.

Расширение этого сегмента сегодня скорее механическое – за счет обеспечения все большего числа населенных пунктов и их жителей услугами кинопоказа. Интересно, что в 2011–2015 годах динамика спроса вполне соответствовала динамике предложения: предприниматели открывали кинотеатры там, где имелось достаточно экономических обоснований для их функционирования, и новые залы вызывали соответствующий рост посещений. В 2014-м мы наблюдаем всплеск появления новых залов – во многом он был обусловлен включением Крыма в состав России[1] : без него данный рост составлял 17%, а не 24%, и был близок к уровню 2013 года (16%), плюс начавшийся экономический кризис сказался на низком росте посещаемости (всего 5%). Однако уже в 2016–2017 годах мы наблюдали опережающий рост числа залов, обусловленный субсидиями Фонда кино, который пока не привел к соответствующему росту количества продаваемых билетов.

Вклады кластеров в развитие рынка

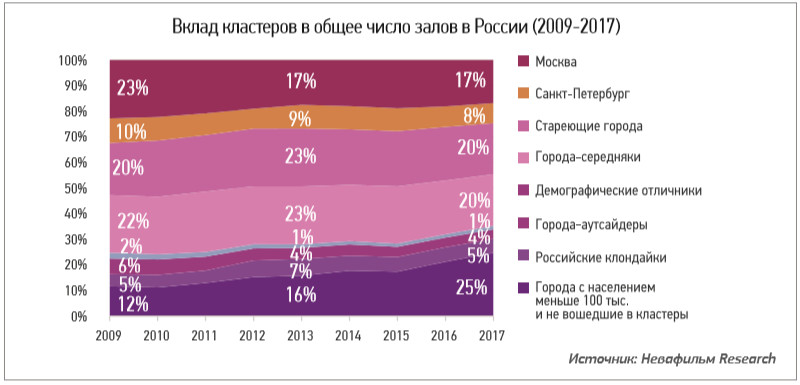

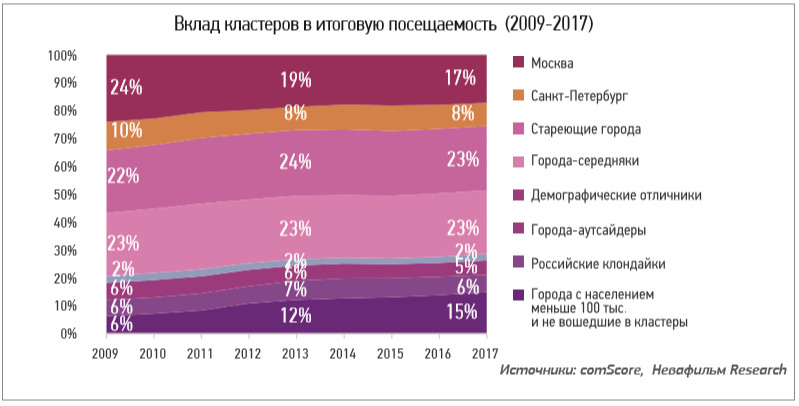

Если посмотреть на вклад каждого кластера в общее число кинозалов в стране и итоговую посещаемость, то можно заметить, что за минувшие 8 лет заметно сократилась доля залов и посещаемости в столицах – за счет большего веса этих показателей в малых и не вошедших в кластеры городах. Что касается остальных групп, то доля залов в них сокращается, однако доля посещений остается достаточно стабильной.

Таким образом, можно сделать вывод, что наиболее заметный рост рынка сейчас происходит не только в малых населенных пунктах, где расширяется киносеть (во многом за счет субсидий Фонда кино в новые города на российской кинокарте), но и в таких кластерах, как «демографические отличники» и «города-аутсайдеры». Эти «точки роста» составили 15%, 2% и 5% от всех российских посещений за 2017 год и дали нашему рынку прирост на 26%, 5% и 7% соответственно.

[1] Этот регион не входит в кластеризацию ввиду отсутствия данных для анализа за период до 2015 года.

© 2018, НЕВАФИЛЬМ RESEARCH