ОСОБЕННОСТИ И ЭКОНОМИКА КИНОДИСТРИБЬЮЦИИ В РОССИИ

Авторы: Олег Березин, Ксения Леонтьева

Опубликовано в издании «Синемаскоп», №26 04-04/2009

Читать статью

В мировой практике кинопроката наибольшее распространение получили две модели дистрибьюции фильмов:

- «широкий» прокат, когда картина выходит одновременно на большом количестве кинокопий и стартует в большинстве кинотеатров страны;

- «длинный» прокат, когда ограниченное количество копий кинофильма циркулирует последовательно в кинотеатрах первого, второго и третьего экранов.

В рамках этих крайних моделей дистрибьюции развиваются комбинированные схемы – от масштабных и средних релизов до ограниченного проката арт-фильмов. При этом современная российская система кинодистрибьюции имеет ряд характерных особенностей, влекущих за собой экономические и социальные последствия.

Особенности российского кинопроката

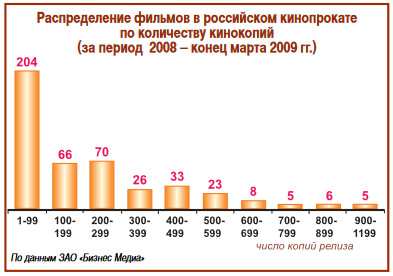

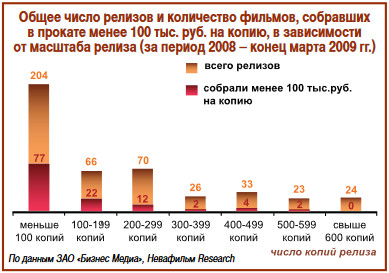

Главной особенностью российского кинопроката последних лет является выпуск ограниченного числа фильмов в широкий прокат и высокая доля картин, выходящих числом копий менее 100: за период с начала 2008 г. по конец марта 2009 г. среди 446 кинотеатральных релизов таких кинолент было 204, причем половина из них (103) вышла тиражом менее 10 копий.

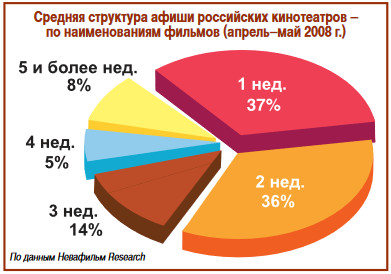

Важно также отметить, что средний срок широкого проката картин на экранах кинотеатров страны ограничен двумя неделями. Так, согласно проведенному специалистами Невафильм Research весной прошлого года мониторингу афиши кинотеатров России, доля наименований фильмов на первой-второй неделях релиза в репертуаре кинотеатров превышает 70%!

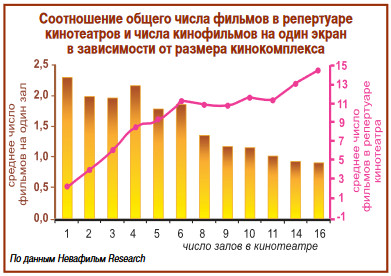

При этом с ростом числа залов в кинокомплексе, несмотря на общее расширение афиши, количество кинокартин, приходящихся в среднем на один кинозал в неделю, падает.

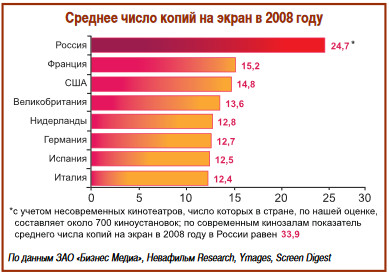

В то же время стремление к максимальному присутствию на экранах страны в течение первых недель проката вынуждает дистрибьюторов увеличивать тиражи фильмокопий: в России в 2008 г. показатель числа копий, приходящихся на один экран за год, в 1,5–2 раза превысил аналогичный уровень в Европе и США!

Хотя экономический кризис, оказавший влияние на дистрибьюторов, привел в конце 2008 г. к увеличению стоимости печати кинокопий, реальное сокращение тиражей релизов в России наметилось только в апреле 2009-го: тренд числа кинокопий изменился – с восходящего (в 2008 г.) на нисходящий.

Практика «второго экрана» в современном российском прокате почти не развита. Причина кроется как в высоком уровне пиратства в России, ограничивающего временные рамки кинотеатральной жизни фильмов, так и в постоянном сокращении «окна» между выходом фильма в кинопрокат и выпуском на DVD. Именно поэтому все крупные проекты как Голливудских киностудий, так и российских выходят большим тиражом, чтобы в короткий срок охватить максимальное количество кинозалов страны.

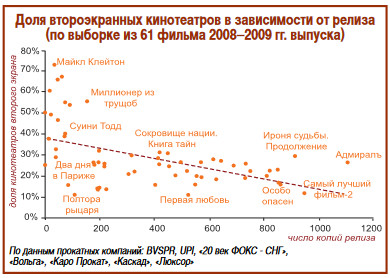

Если проанализировать долю второэкранных кинотеатров среди всех комплексов, участвовавших в прокате некоторых фильмов 2008–2009 гг. (мы рассмотрели 12,5% от общего числа релизов указанного периода), можно увидеть, что практика «длинного проката» в большей степени характерна для картин, выходящих ограниченным тиражом (не более 100 копий). Если средняя доля кинотеатров, работавших с фильмами вторым экраном, по исследованной выборке составила 29%, то по фильмам ограниченного проката данный показатель достигает 45%.

Важная деталь: широкие и средние релизы (свыше 200 копий) имеют устойчивую долю второэкранных кинотеатров (22–24%), хотя на длительность их проката влияют субъективные факторы: так, у «Самого лучшего фильма–2» доля вторых экранов существенно ниже (12%), чем у картин «Ирония судьбы. Продолжение», «Адмиралъ» и «Мадагаскар–2» (23–29%). Однако по узким релизам колебания этого показателя от фильма к фильму еще более существенны: «Майкл Клейтон» за время проката был показан в 38 кинотеатрах, 74% которых работали с картиной вторым экраном; «Миллионер из трущоб» прошел через 55% второэкранных кинотеатров; а «два дня в Париже» – через 25%, «Полтора рыцаря» – через 11%...

Таким образом, при выпуске фильма более чем на 200 премьерных экранах дистрибьютор имеет больше возможностей рассчитать число кинотеатров, которые будут работать с его фильмом: к числу премьерной росписи ему следует добавить около 20–25% второэкранных площадок. В то же время прокатчики, работающие с меньшими тиражами, вынуждены действовать в условиях гораздо большей неопределенности: их фильмы могут долгое время демонстрироваться в сети кинотеатров разной степени «экранности», но могут и быстро исчезнуть с киноафиши.

Итак, что мы имеем в результате? Номинально в российский прокат ежегодно выходит много фильмов – почти по одному на каждый день. Однако большую часть из них может увидеть лишь ограниченное число зрителей немногих кинозалов. А дистрибьюторы и продюсеры фильмов ограниченного проката, соответственно, получают меньшие доходы и действуют в среде более высокой неопределенности, чем их коллеги, выпускающие фильмы широко. Но в то же время эти немногочисленные счастливцы в связи с широким прокатом, снижающим уровнем риска и неопределенности, вынуждены нести существенные расходы на печать и логистику копий… Возникает вопрос: насколько вообще экономически эффективна модель кинопроката в России?

Экономика пленочной дистрибьюции в России

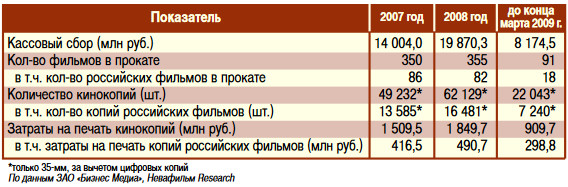

С момента первых киносеансов братьев Люмьер, состоявшихся более ста лет назад, технология кинопроекции с использованием кинопленки практически не изменилась до наших дней. Цена производства современной 35-мм кинокопии в России составляет около 39–43 тыс. руб. в 2009-м и 28–32 тыс. руб. – в 2008 г.

Всего в прошлом году в российский кинопрокат вышло 355 кинофильмов общим тиражом более 63,2 тысяч кинокопий, из которых лишь около 1 100 были цифровыми. При этом суммарные затраты только на печать 35-мм кинокопий составили, по нашим подсчетам, более 1,6 млрд руб. (это около 9% кассового сбора кинотеатров России, оцениваемого в 19,8 млрд руб.).

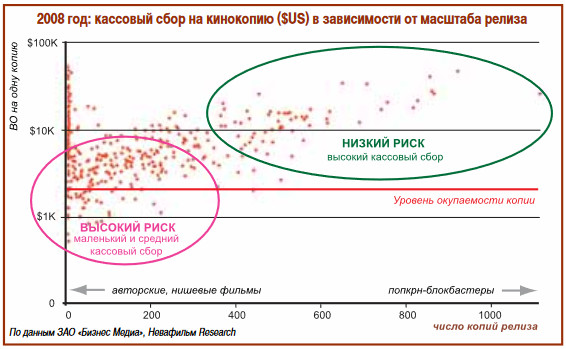

Учитывая современную модель распределения доходов между дистрибьюторами и кинотеатрами (50 на 50), минимальный кассовый сбор, обеспечивающий окупаемость производства кинокопии в прокате (без учета производственных и общих рекламных затрат на фильм, но с учетом транспортных расходов, печати постеров и копий рекламных роликов), составляет не менее 100 тысяч рублей. Между тем, согласно данным ЗАО «Бизнес Медиа», за последние 16 месяцев в прокат вышли 446 фильмов, из которых 119 (каждый четвертый фильм!) не собрали указанной суммы в расчете на одну копию.

Причем наибольшему риску не окупить в прокате затрат даже на печать тиража – по причине высокого уровня неопределенности зрительской реакции и неразвитости системы второго экрана в России – подвержены релизы, выходящие в прокат тиражом не более 100 кинокопий (свыше 37% фильмов ограниченного проката в 2008–2009 гг. не собрали в кинозалах 100 тыс. руб. на копию).

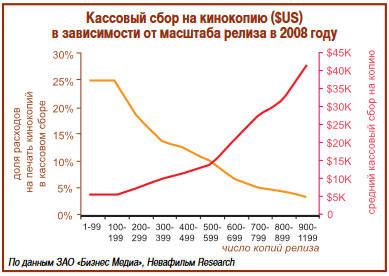

Если рассмотреть долю затрат на печать тиража кинокопий в сумме кассовых сборов релизов различного масштаба, то можно увидеть, что в среднем фильмы ограниченного проката тратят на это до 25% своего «бокс-офиса». Тогда как по более крупным проектам этот процент составляет 5–10% валовых сборов, поскольку кассовый сбор на одну копию, как правило, выше в случае более широкой премьерной росписи.

Иначе говоря, фильмы с большим тиражом лучше защищены от провала: в первую же неделю проката они «снимают кассу» с максимального числа экранов, а картины с тиражом ниже 200 копий серьезно рискуют не окупить в прокате затраты на печать 35-мм копий.

Выходом в подобной ситуации должен стать переход к цифровой дистрибьюции, однако два с лишним года цифровой эры в кинопрокате России показали, что и здесь все не так просто.

Особенности цифровой дистрибьюции в России

В последнее время в цифровой прокат выходят в основном блокбастеры: в 2009-м (до 17 мая) уже 100% фильмов тиражом более 600 копий были показаны и в цифровом формате, тогда как среди небольших и средних релизов лишь около четверти картин доходят до цифровых экранов страны (в 2008 году – менее 15%).

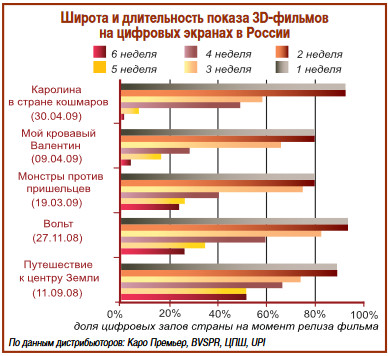

Однако главной движущей силой для перехода кинотеатров на цифровой кинопоказ стали 3D-фильмы. Цены билетов на трехмерные сеансы в среднем на 40% выше, чем на двухмерные, а интерес публики стабильно высок. В результате такие фильмы держатся по меньшей мере на половине цифровых экранов России в течение не менее 3–4 недель.

Между тем во второй половине 2009 г. в России запланирован выпуск еще более десяти 3D-фильмов, то есть по нескольку трехмерных картин в месяц, что, соответственно, повлечет жесткую конкуренцию таких кинолент друг с другом, а также не сулит свободного экранного времени фильмам ограниченного проката.

Выводы:

- пленочная дистрибьюция накладывает значительные ограничения на выпуск фильмов (увеличение количества кинокопий ведет к росту прокатного бюджета фильма, а сокращение тиража – к высокому риску неокупаемости фильма в кинопрокате);

- сложившаяся практика кинопроката строится на выпуске фильмов на большом количестве копий с целью охвата в короткий срок максимального количества кинотеатров, что приводит к возрастанию прокатных бюджетов фильмов, сужению афиши российских кинозалов и «блокбастеризации» рынка;

- эффективным способом дистрибьюции является выпуск картин в цифровом формате, позволяющем сделать фильм максимально доступным на любом количестве экранов при минимальной стоимости цифровых копий (в 10–15 раз ниже стоимости 35-мм кинокопии);

- в настоящее время большинство цифровых кинозалов в стране располагаются во флагманских коммерчески успешных кинотеатрах, преимущественно в премьерных залах (среднее число мест в российских цифровых залах – более 300), оборудованных 3D-системами. То есть сегодня российские цифровые кинотеатры работают с блокбастерами и 3D-релизами, тогда как авторское кино, независимые европейские и американские фильмы не могут получить доступ к экономии своих расходов посредством цифровых кинокопий.

Таким образом, если три года назад распространение цифровых кинозалов в России тормозилось из-за отсутствия цифровых релизов, то сегодня ситуация обратная: число цифровых релизов ограничивается числом цифровых залов. При этом обильное предложение цифровых блокбастеров от дистрибьюторов, которые неплохо себя чувствуют и в среде 35-мм проката, не дает возможности развиваться в России среднему и малому прокату. Так же как в условиях «аналоговой» системы небольшие прокатные компании были подвержены риску при выпуске фильмов в кинотеатрах, так и при наступлении «эры цифрового кино» они не могут дойти до своего зрителя в цифровых залах.

И решение этой проблемы кроется только в скорейшем расширении российской сети цифровых экранов, невозможном без консолидации всех игроков рынка (как кинодистрибьюторов, так и кинопоказчиков) и участия государства.

© 2009, НЕВАФИЛЬМ RESEARCH