КИНОПРОКАТНЫЙ РЫНОК КАЗАХСТАНА

Авторы: Ксения Леонтьева, Валерий Кустов

Опубликовано в издании «Синемаскоп», №46 04-06/2014

Читать статью

Мы продолжаем тему кинорынка Казахстана – в прошлом выпуске «Синемаскопа» была опубликована статья о рынке кинопоказа республики. На сей раз мы раскрываем статистику сферы дистирбьюции картин на территории государства, тесно связанного с Россией общим экономическим и политическим пространством. Традиционно российские дистрибьюторы приобретают права проката фильмов на СНГ, а, следовательно, и на Казахстан. Многие из них действуют на этом рынке напрямую (особенно в последнее время), но крупнейшие предпочитают сотрудничать с местными представителями. И все они интересуются особенностями функционирования этого рынка.

Историческая справка

В 1999 году первым кинотеатром современного типа в Казахстане стал двухзальник «Искра» в центре Алма-Аты. С него началась история первого безусловного лидера этого рынка – киносети «Отау Синема», объединившей шесть кинотеатров. Доставку фильмов из России для проката в своих кинотеатрах «Отау Синема» полностью взяла на себя, став эксклюзивным дистрибьютором почти всех действовавших в ту пору российских прокатных компаний («Гемини-фильм», «Ист-Вест», «Пирамида» и «Парадиз»).

В это же время в Алма-Ате был реконструирован двухзальник «Арман», который получил эксклюзивные договоры о сотрудничестве с компаниями «Каскад» (в тот момент представлявшей пакеты голливудских мейджоров «Disney» и «Sony») и «Централ Партнершип».

В результате этих сделок сеть кинотеатров «Отау Синема» и кинотеатр «Арман» какое-то время показывали только те картины, на которые имели исключительные права. Постепенно условия эксклюзивного проката смягчались по мере расширения киносети страны, а также из-за изменений в составе российских представителей мейджоров.

Закрытие российского «Ист-Веста» в 2004 году и переход фильмов студий «Universal» и «Paramount» в руки UIP повлекли за собой и изменения в Казахстане, совпавшие также с продажей лидирующей киносети «Отау Синема». В 2005 году появились независимые прокатные компании:

• «Кинопремьер», к которой отошли из «Отау Синема» пакеты «Universal» и «Paramount», а также «20th century Fox»;

• «Синема партнерс», ставшая наследником кинотеатра «Арман» и получившая фильмы «Warner Bros.»;

• «Каскад Средняя Азия», просуществовавшая до появления в России компании BVSPR в 2007 году.

В середине 2000-х за пределами Алма-Аты появилось более 15 современных кинотеатров. И пока в руках новых владельцев кинотеатры сети «Отау Синема» постепенно утрачивали свои позиции, их место стали занимать новые успешные проекты – кинотеатры «Целинный» и «Silk Way City» в Алма-Ате, «Синема Сити» – в Астане. В 2006 году появились первые кинотеатры единственной российской компании, работающей в сфере кинопоказа Казахстана – «StarCinema». В этом же году началось строительство суперсовременной сети мультиплексов «KinoPark»; с момента появления эта компания стала новым лидером рынка.

В 2007 году «Disney» и «Sony» обратились в группу компаний «Меломан», владеющую сетью кинотеатров «Арсенал», а также магазинами домашнего видео и игрушек, с просьбой представлять в Казахстане их интересы. К 2008 году «Кинопремьер» преобразовался в компанию «Prof-Фильм», за которой остались студии «20th century Fox» и «Universal». Вслед за очередными изменениями в России («Paramount» перешел к «Централ Партнершип») в Казахстане пакет этой студии достался партнеру ЦПШ – «Синема Партнерс».

К 2010 году появилась компания «КиноПолис», которая чаще всего бралась за прокат независимых кинолент только в сети «KinoPark». «Синема партнерс» разделился на «Максимин» (сегодня компания выступает под брендом «Арман Синема») и «Киномакс» (к 2011 году трансформировавшийся в «КиноАлем»).

Наконец, в конце 2010 года в стране появился новый игрок, к настоящему моменту сконцентрировавший в своих руках пакеты трех голливудских мейджоров, – украинская компания «Интерфильм Дистрибьюшн». Сначала, став представителем «Централ Партнершип», она получила пакет «Paramount»; затем, в 2012-м, к ней перешел «Universal»; а с весны 2013-го она сотрудничает с «Warner Bros.», причем не через российского представителя «Каро Премьер», а напрямую. Казахстанский партнер «Интерфильма» – сеть магазинов по продаже электробытовой техники «Сулпак» – в конце 2013 года настоял на ребрендинге компании; теперь представительство в Казахстане носит это название, а центральный офис в Одессе по-прежнему работает на территории Украины и других стран СНГ под именем «Интерфильм».

Отметим также ряд событий в сфере независимой дистрибьюции в Казахстане. В 2010-м киносеть «StarCinema» под брендом «Sun Cinema» занялась прокатом фильмов «Нашего кино». В том же году прокатный отдел был открыт в составе главной киностудии страны – «Казахфильма», который довольно успешно занялся продвижением отечественного кино на экраны. В 2011-м первые шаги на кинорынке сделала компания «Cinema Hotel Corporation», впоследствии занявшаяся строительством сети кинотеатров и в начале 2014-го отказавшаяся от проката, – тогда она стала казахским представителем украинской компании «Top Film Distribution». К «Меломану» же обратился один из новых лидеров российского кинопроизводства «Bazelevs»; к 2013 году эта компания собрала под своим крылом также фильмы «Веста», «Нашего кино» и «Enjoy movies» (прежде комедии этого производителя выпускал «Каропрокат»).

Таким образом, за минувшие 15 лет расстановка сил на кинорынке Казахстана существенно изменилась – аналогично тому, как это произошло и в России. Можно выделить три основных этапа его развития:

I этап (1999–2004) – зарождение рынка. В этот период появляются первые коммерческие кинотеатры нового поколения, привлекающие высокий интерес зрителей. В России в это время на рынке господствует кинотеатр (см.: В ожидании чуда // Синемаскоп. 2009. №27), однако в Казахстане не наблюдается противостояния кинопоказчиков и дистрибьюторов, поскольку обе эти ветви оказываются сращенными: два основных кинопоказчика делят между собой пакеты мейджоров. Главное противостояние на рынке разворачивается между ними, идет война за зрителя посредством жесткого эксклюзивного программирования;

II этап (2005–2010) – расширение киносети. Резкий рост числа современных кинотеатров приводит к ослаблению репертуарной конкуренции. Увеличивается количество прокатчиков, предлагающих все больше фильмов, в том числе и благодаря приходу цифровых технологий кинопоказа и работе российских компаний на территории Казахстана без посредников. В кругу представителей мейджоров появляются новые лица, хотя все прокатчики голливудских фильмов относятся к вертикально интегрированным структурам (прокат-показ);

III этап (2010–…) – качественный скачок. В 2010 году происходит рывок сразу по нескольким направлениям развития кинематографии. Появляются новые суперсовременные мультиплексы, предлагающие зрителям не только цифровые технологии, но и киноаттракционы (IMAX). Вновь расширяется список местных дистрибьюторов, сотрудничающих с крупными независимыми российскими компаниями. Начинается централизованный прокат отечественных фильмов, который приводит к триумфу 2012 года, когда казахстанский фильм занимает первую строчку рейтинга кинопроката в стране. Наконец, голливудские мейджоры в массовом порядке меняют свои представительства в Казахстане, обращаясь к новым игрокам, крупнейшим из которых становится украино-казахское предприятие «Сулпак синема». При этом уровень концентрации кинопроката опасно возрастает.

Кинопрокат 2012–2013 годов

Специалисты «Невафильм Research» провели исследование современного состояния рынка кинопроката Казахстана путем сбора данных за 2012–2013 годы. К сожалению, не все прокатчики согласились раскрыть свою информацию; кроме того, часть из них не смогла предоставить данные по фильмам в разрезе календарных годов, а некоторые компании уже ушли с рынка, и связаться с ними не удалось. В связи с этим нам пришлось основывать свой анализ не только на первичной статистике, полученной от правообладателей, как это традиционно происходит в России, но и произвести оценку неизвестных данных. Мы надеемся, что наше исследование положит начало большей открытости рынка кинопроката Казахстана и в будущем статистику результатов проката можно будет получать от всех игроков рынка.

В 2012–2013 годах репертуар страны, без учета программ креативного контента, резко вырос: число релизов увеличилось на 35% (с 280 до 377), а всего фильмов в прокате – на 30% (с 301 до 392). При этом общее количество картин на экранах Казахстана меньше, чем в России (что объясняется и менее развитой инфраструктурой кинопоказа в стране); даже 3D-фильмы выходят в казахстанский прокат не все. В то же время кинотеатры страны имеют богатый опыт трансляции программ креативного контента – они сотрудничают с «Невафильм Emotion» практически с самого начала работы этой компании; ежегодно порядка 30 релизов этого формата выходят в Казахстане; с осени 2013 года в стране демонстрируются проекты «CoolConnections» (начиная с «Дня Доктора»).

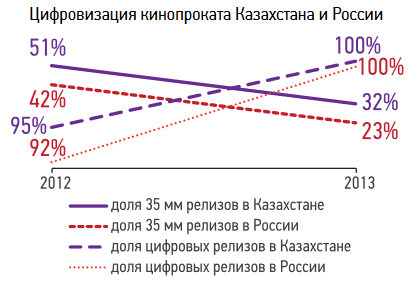

Переход к цифровому прокату в Казахстане происходит особым образом. С одной стороны, в последние два года доля релизов для цифровых залов в стране больше, чем в России. Это связано с тем, что основная часть картин доставляется в Казахстан именно из России, а для российских дистрибьюторов фактор сокращения расходов на доставку имеет очень важное значение, поэтому они адаптируются к цифровому прокату в СНГ быстрее, чем на территории РФ. С другой стороны, доля релизов для пленочных залов в Казахстане выше, хотя и сокращается примерно с той же скоростью, что и в России. Эта особенность исследуемого рынка обусловлена тем, что пленочные залы являются лакомым кусочком для кинопроизводителей – в них фильмы демонстрируются дольше и большим числом сеансов, чем на цифровых проекторах. А поскольку государство финансирует отечественное производство и субсидирует печать пленочных копий казахских картин, особенно на казахском языке, то для «Казахфильма» поддержка пленочного проката не является обременительной. Таким образом, рынок Казахстана переходит к цифровому прокату медленнее, а положение местных кинопоказчиков, не успевающих полностью перейти на «цифру» к концу 2014 года, не так опасно, как у их российских коллег.

По нашим оценкам, кассовые сборы кинопроката Казахстана по итогам 2013 года составили 9,7 млрд тенге (2 млрд руб., или 63,6 млн долл.)1. С 2012-го касса выросла в стране на 13 % в национальной валюте (или на 10% в долларовом эквиваленте). Число кинопосещений в Казахстане также выросло за год, но не столь значительно, как сборы – на 9% (с 10 млн до 10,9 млн). И это – несмотря на существенное расширение киноафиши страны. Причин тому может быть несколько, в том числе закрытие сразу нескольких кинотеатров (сети «Отау Синема», ушедшей с рынка, поскольку ее новые владельцы были не готовы к переоснащению м орально устаревших площадок современным оборудованием и цифровой проекцией), а также отсутствие в кинопрокате знаковых отечественных картин (если в 2012-м первое место в рейтинге казахстанского проката заняло «Войско Мын Бала», то в 2013-м лучшим казахским фильмом стало «Сожаление», занявшее 13 строчку рейтинга; среди других знаковых отечественных картин двух последних лет следует также отметить фильмы «Старик» («Шал») и «Путь лидера»).

1Отметим, что мы произвели оценку исключительно широкого кинопроката, – не учитывались региональные особенности отдельных рынков. Так, в Южно-Казахстанской области (Шымкент) распространено региональное кинопроизводство и публичный видеопрокат фильмов, которые составляют закрытую внутреннюю систему – подобно тому, что происходит в Республике Саха (Якутия). Эти феномены до сих пор мало изучены как в России, так и в Казахстане.

Таким образом, рост кассовых сборов в Казахстане происходит за счет увеличения цены кинобилета, которая в 2013 году достигла 884 тенге (185 руб., или 5,8 долл.) – это на 3,3% выше, чем в 2012-м (на 1,2% в долларовом эквиваленте). Напомним, что в России в 2013 году цена оказалась на 2,6% выше, а в долларах – на 0,3% ниже уровня 2012 года, что стало следствием сокращения доли 3D-релизов в прокате, а также расширяющейся практики применения демпинговой ценовой политики новыми игроками на конкурентных рынках российских городов. В Казахстане цена в целом находится на достаточно низком уровне (на 25% ниже российской), и перспективы ее роста еще имеются, особенно в связи с повышением качества предлагаемых услуг кинопоказа и внедрения новых аттракционных форматов (залов с эффектами движения 4DX и D-Box, звуковых систем Atmos и Auro).

Уровень кинопотребления в Казахстане продолжает расти и по итогам 2013 года достиг 0,64 раз в год на душу населения. При этом в городах, где есть современные кинотеатры, наблюдается снижение этого показателя – с 0,77 до 0,75 раз в год на человека. Это, очевидно, влияние закрывшихся кинотеатров сети «Отау Синема», отсутствие которых сократило доступ населения к киноуслугам. Для сравнения отметим, что в России общий уровень кинопотребления в 2013 году составил 1,2 раза в год, а в городах с кинотеатрами – 2,1.

3Цветом выделены цифры, полученные с помощью оценки специалистами «Невафильм Research».

Лидерами кинопроката 2012 года стали компании «Меломан», «Арман Синема» и «Prof-Фильм», собравшие 72,5% от всей кинокассы страны. В 2013 году уровень концентрации проката существенно вырос – кассовые сборы трех лидеров («Меломан», «Сулпак Синема» и «Prof-Фильм») достигли 86,3%, что во многом произошло благодаря сосредоточению пакетов трех мейджоров («Warner Bros.», «Paramount», «Universal») в руках «Сулпак Синема». Для сравнения отметим, что в России три лидера 2013 года (WDSSPR, «Каро Премьер»/ «Каропрокат», «Двадцатый Век Фокс СНГ») собрали 55,6%.

Прокат национальных и зарубежных фильмов

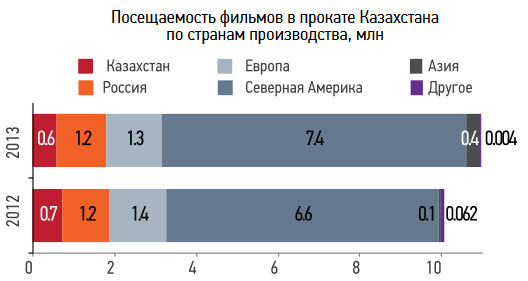

Если проанализировать «национальный состав»2 фильмов в прокате Республики Казахстан, то большую их часть составят картины производства Северной Америки (47 и 45% соответственно в 2012 и 2013 годах). Число европейских фильмов с расширением киноафиши за счет распространения цифрового кинопроката резко выросло в 2013 году – с 84 до 125, составив 32% по итогам прошлого года. Столь же резко (вдвое) увеличилось и число картин производства Азии и других стран – с 4,7 до 7,7% в совокупности; этот всплеск обусловлен прежде всего появлением в Казахстане дистрибьюторов, специализирующихся на прокате индийских фильмов, которые показали неплохие результаты на местном кинорынке. Число российских фильмов в казахстанском прокате достаточно стабильно – 49–45 в рассматриваемых годах, однако доля их в связи с общим расширением репертуара падает (с 16 до 12%); легко заметить, что далеко не все фильмы, произведенные в РФ, выходят на экраны казахских кинотеатров: в России в 2012–2013 годах прокатывалось по 80–90 национальных фильмов. В то же время число казахских фильмов на экранах кинотеатров республики растет не слишком сильно: в 2012-м их насчитывалось 14 (5%), а в 2013-м – 16 (4%).

2При отнесении фильмов к тому или иному региону производства были использованы следующие приоритеты: 1) при наличии в числе стран-производителей Казахстана картины относилась к отечественным; 2) при наличии в числе стран-производителей России и при отсутствии казахского участия – к российским; 3) при наличии в числе стран-производителей Европы и отсутствии России и Казахстана – к европейским; 4) при наличии в числе стран-производителей США или Канады и при отсутствии Казахстана, России и Европы – к Северной Америке; 5) азиатские картины идентифицировались при отсутствии в числе стран-производителей Казахстана, России, Европы и Северной Америки, но с участием стран Азии; 6) остальные картины (Австралия, Африка, Латинская Америка и пр.) относились к категории «другое».

Отметим, что среди 3D-релизов казахстанского кинопроката присутствуют не только североамериканские картины (хотя их большинство), но и европейские, азиатские и российские ленты. В 2013 году на экраны также вышла отечественная анимационная картина «Ер Тостик и Айдахар 3D», собравшая, по нашим оценкам, порядка 27 млн тенге. Причем этот фильм уже не первый, снятый в этом формате, – первым стала военная драма Егора Кончаловского «Возвращение в "А"» (2011 год).

Если говорить о кассовых сборах и посещаемости картин различных регионов производства, то показатели всех отечественных, российских и европейских фильмов в 2012–2013 годах оказались очень ровными, несмотря на значительный рост числа последних в прокате. В 2013 году они составили 0,5 млн, 1 млн и 1,3 млн тенге и 0,6, 1,2 и 1,3 млн зрителей соответственно. Вырос же объем рынка кинопроката исключительно благодаря результатам североамериканских картин (их касса возросла с 5,7 до 6,5 млн тенге за год, а посещаемость – с 6,6 до 7,4 млн зрителей) и азиатских (здесь рост был наиболее впечатляющим: со 100 до 400 тыс. проданных кинобилетов на сумму 100 и 300 тыс. тенге соответственно; доля по кассе и посещаемости возросла с 0,8% до 3,3%!).

Небывалый успех национального фильма («Войско Мын Бала») в кинопрокате 2012 года стал свидетельством возрождения коммерческого потенциала казахских фильмов, связанного с постепенным наращиванием объемов кинопроизводства в стране. Так, если в 1990-е – начале 2000-х годов в РК снимались от одной до семи полнометражных художественных картин, причем ни одна из них не выходила в широкий кинотеатральный прокат, то в конце 2000-х – начале 2010-х ситуация начинает резко меняться.

Первым фильмом казахстанского производства, который вызвал волну широкого интереса со стороны публики, стал «Рэкетир» (реж. Ахан Сатаев, 2007; студия «Сатайфильм»). Он впервые в новейшей истории Казахстана собрал в прокате больше своего бюджета (147,1 млн тенге при затратах на производство в 98 млн). Аналогичную сумму (147,2 млн тенге) собирает в 2010-м картина Аскара Узабаева «Коктейль для звезды» (производства АО «РТРК Казахстан») – при бюджете в 52 млн тенге он становится первым окупившимся в кинотеатрах республики фильмом. В том же году успеха добивается и фильм совместного с Россией производства «Ирония любви» (реж. Александр Черняев, Ержан Рустембеков; производство «Казахфильм», «Интерфест») – в СНГ его посмотрели 700 тыс. зрителей.

На волне такого оптимизма начинают появляться все более высокобюджетные картины: «Небо моего детства» (реж. Рустем Абдрашев, 2011; студия «Казахфильм»), «Ликвидатор» (реж. Ахан Сатаев, 2011; студия «Казахфильм» и кинокомпания «Сатайфильм»), «Возвращение в “А”» (реж. Егор Кончаловский, 2011; студия «Казахфильм» и продюсерский центр «Байтарек»). Однако в большинстве случаев этим картинам не удается собрать в прокате и шестой части своих бюджетов.

Судя по данным из открытых источников4, а официальные бюджеты картин в Казахстане не обнародуются), не удалось окупиться в прокате и самому успешному современному отечественному фильму – «Войско Мын Бала» (реж. Ахан Сатаев, 2012).

В то же время малобюджетная картина «Он и Она» (реж. Сакен Жолдас, 2012), произведенная студией «JB Media» за 45,6 млн тенге и прокатанная «Интерфильм Дистрибьюшн», почти втрое отбила свой бюджет на киноэкранах, собрав порядка 130 млн тенге.

Сейчас прокатом национального кино занимаются в республике активнее всего компании «Казахфильм» (17 фильмов в 2012–2013 годах) и «Меломан» (5 фильмов); пробуют свои силы на этом поприще «Сулпак Синема» (2) и «КиноАлем» (1). Кроме того, в широкий прокат начинают выходить фильмы «чимкентского феномена»: в 2012 году местный производитель «X Metod films» выпустил на экраны картину «Свои» (реж. Шапагат Орынбаев).

4Информация о бюджетах и сборах дается по: Кризис кадра // Форбс. 2011. № 4.

Таким образом, в Казахстане наблюдается активная фаза возрождения отечественного кинопроизводства и бум интереса к местной кинопродукции со стороны публики. Даже если, по нашим оценкам, доля казахских картин в кассовых сборах пока составляет 6–8%, потенциал для роста этого показателя в стране имеется: увеличение числа производимых и выходящих на экраны фильмов, постоянный успех на кинофестивалях класса «А», развитая система ко-продукции, государственная поддержка кинопроизводства, кассовые успехи отдельных высоко- и малобюджетных картин, а также участие в кинопрокате национальных фильмов крупных кинопрокатных холдингов, способных вывести их маркетинг и рекламу на новый уровень. Не хватает только участия телеканалов в производстве и маркетинге картин.

Мы выражаем искреннюю благодарность всем российским, казахстанским и украинским компаниям, оказавшим содействие в проведении исследования, и надеемся на продолжение сотрудничества.

© 2014, НЕВАФИЛЬМ RESEARCH