РЫНОК КИНОПОКАЗА КАЗАХСТАНА

Авторы: Ксения Леонтьева, при участии Динары Шукеновой и Наргиз Шукеновой

Опубликовано в издании «Синемаскоп», №45 01-03/2014

Читать статью

Растущая доля кассовых сборов и посещаемости стран СНГ за пределами России становится все более заметной – по итогам 2013 года она составила уже 8% по посещаемости и 5,5% по кассовым сборам. В связи с этим с 2014 года компания «Невафильм» начинает мониторинг еще одного растущего кинорынка стран СНГ – Казахстана. Вскоре будет выпущен отчет о его состоянии по итогам 2012–2013 годов, в котором будут представлены особенности кинобизнеса в этой стране, основные игроки, а также фильмы в национальном прокате, их кассовые сборы и посещаемость. Сейчас же мы предлагаем вниманию наших читателей обзор рынка кинопоказа по состоянию на конец 2013 года.

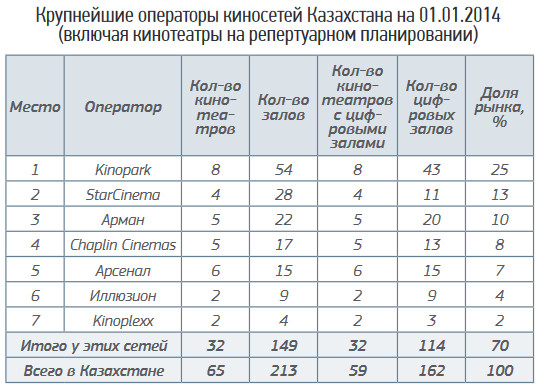

Размер киносети Казахстана по российским масштабам невелик – по данным на 1 января 2014 года, здесь насчитывалось 213 коммерческих кинозалов в 65 кинотеатрах (среднее число экранов на кинокомплекс – 3,3). Это немного больше, чем в одном только Санкт-Петербурге, и вдвое меньше, чем в Московском регионе. Для страны с населением в 17,1 млн жителей это мало – плотность экранов на 100 тысяч человек составляет 1,2 (в России этот показатель вдвое выше – 2,4).

Между тем развитие кинорынка Казахстана шло достаточно синхронно с Россией – первый кинотеатр современного типа появился здесь в 1999 году (двухзальник «Искра» в центре Алма-Аты). Первый кинозал в торгово-развлекательном центре появился с тем же лагом, что и на российском рынке, в 2002 году; и так же, как и в России, первым ТРК с кинозалами стал «Рамстор» (кинотеатр «Номад» в Алма-Ате). Но дальнейшее развитие сегмента рынка кинотеатров в ТРК пошло стремительнее, чем в нашей стране (что объяснимо и с точки зрения соотношения размеров рынка), и сейчас в Казахстане уже 75% залов (52% кинотеатров) расположены в торгвых центрах.

Цифровой кинопоказ пришел в Казахстан в 2008 году – первым цифровую проекцию установил четырехзальний миниплекс сети «Арсенал» в Астане. Сейчас уже 76% кинозалов страны имеют цифровую проекцию (в 92% кинотеатров).

Столь быстрый рост доли цифровых кинотеатров обусловлен малым объемом рынка в целом, доминированием на нем сетевых операторов, закрытием малозальных площадок и неэффективных и не способных оцифроваться объектов (особенно «высокая волна» закрытий прошлась по Казахстану в 2013 году). С рынка ушел его пионер – сеть реконструированных кинотеатров советской эпохи «Otau cinema». Ряда площадок лишились сети «Star cinema» и «Kinoplexx». Первая в большей степени пострадала от последствий экономического кризиса и была вынуждена отказаться от площадей в некоторых торговых центрах. Вторая избавлялась от неэффективных малозальников, а также потеряла несколько объектов, перешедших к новой, агрессивно развивающейся компании «Chaplin Cinemas».

В Казахстане всего семь сетевых операторов кинопоказа – они управляют 70% рынка страны, причем лидирующая компания «Kinopark» управляет четвертью казахских кинозалов, в том числе единственными залами IMAX (в Алма-Ате и Астане). При этом кинотеатральные сети, занимающие первую и седьмую строчку рейтинга, связаны между собой (имеют одного общего акционера – бывшего владельца сети «Otau cinema»). Кроме того, исторически сложилось, что в Казахстане пять лидирующих киносетей так или иначе связаны с дистрибьюционными компаниями: такая явная или неявная аффилированность влечет за собой жесткие методы конкурентной борьбы не только между кинотеатрами, но и между прокатчиками, которые были характерны и для российского рынка на опредленном этапе, но уже отошли в прошлое.

Треть кинотеатров страны сегодня являются однозальными, а еще 17% – двухзальными. Мультиплексов в Казахстане всего 3, причем самый крупный из них – одиннадцатизальник «Kinopark Есентай» – в Алма-Ате был открыт в конце 2012 года и является самым современным кинокомплексом страны, имея залы IMАX и Dolby Atmos.

Большая часть малозальников Казахстана уже имеет цифровую кинопроекцию, а степень их оснащения по числу кинозалов выше, чем у многозальников. При этом в Казахстане не наблюдается тотального отказа дистрибьюторов от пленочного проката: фильмы российского и казахского производства до сих пор пользуются здесь преимуществом полного экрана в оставшихся 35-мм залах. И эта практика сохранится по меньшей мере до конца 2014 года, особенно в отношении национальных фильмов, получающих государственную поддержку производства и проката. Т. е. имеющимся пленочным однозальникам пока не грозит неминуемое закрытие из-за проблем с репертуаром, однако, как видно из динамики закрывающихся кинозалов в стране, казахские операторы кинопоказа без труда избавляются от проблемных площадок – судя по всему, данному рынку не свойственна проблема «чемодана без ручки».

Наконец, отметим, что наиболее насыщенным городским кинорынком Казахстана сегодня является Алма-Ата, где плотность экранов достигла 6 на 100 тысяч жителей (для сравнения: в Москве на 01. 01. 2014 этот показатель равен 4,7; в Санкт-Петербурге – 6,4). Следом идут Астана и Актау с более чем 4 залами на 100 тысяч жителей. В остальных городах уровень конкуренции довольно слабый, особенно в таких крупных, как Караганда и Актобе. При этом рынок расположенного на юге страны 683-тысячного Шымкента кинопоказчики и прокатчики не считают перспективным: они говорят о «чимкентском феномене», чем-то похожем на то, что происходит в Якутии. Здесь местные кинолюбители снимают ежегодно большое количество дешевых фильмов (средний бюджет составляет несколько десятков тысяч долларов) и довольно быстро окупают их за счет проката в местных видеозалах. Из-за этой особенности шымкентского кинопотребления владельцы кинотеатров не торопятся выходить в этот регион (хотя сети «Арсенал» и «Kinopark» все же рискнули – в 2007-м и 2011 годах).

Подробную информацию об исследовании кинорынка Казахстана можно получить в аналитическом отделе компании «Невафильм»: research@nevafilm.ru, (812) 449-70-70, доб. 240.

© 2014, НЕВАФИЛЬМ RESEARCH