ЛЮБИТ ЛИ ЗРИТЕЛЬ СВОЙ КИНОТЕАТР?

Авторы: Ксения Леонтьева, Федор Колбунов

Опубликовано в издании «Синемаскоп», №40 10-12/2012

Читать статью

Мы уже неоднократно упоминали разработанную специалистами НЕВАФИЛЬМ RESEARCH классификацию этапов развития современного кинорынка. В 2007 году мы прогнозировали появление нового главенствующего игрока: если изначально им был кинотеатр, а затем дистрибьютор, то с 2008 года им должен был стать зритель. Однако уже в 2009 году ситуация на рынке изменилась – главенствующие позиции занял блокбастер, а с распространением «цифры» – 3D-блокбастер.

В то же время уровень неопределенности результатов любого фильма крайне высок: даже, казалось бы, стопроцентные хиты порой дают сбой, а «темные лошадки» неожиданно становятся спасительными блокбастерами. И эта неопределенность, на которую ни кинотеатр, ни дистрибьютор (былые «короли» рынка) никак не могут повлиять, способствует неустойчивости баланса на сегодняшнем кинорынке России. Поэтому мы не теряем надежд на смещение этого равновесия в сторону более поддающегося воздействию игрока – зрителя.

Однако так ли этот зритель предсказуем и подвержен влиянию? Практика 16-летнего существования российского рынка современных кинотеатров показывает, что, пока мы этого зрителя не знаем, мы не можем на него рассчитывать и использовать его пристрастия, не можем формировать его вкусы. Мы можем только потакать ему. Подтверждается это снижением посещаемости на один экран, неуклонно продолжающимся в масштабах всей страны (лишь «Аватар» в 2010 году ненадолго остановил этот процесс). С открытием новых кинотеатров в городе остальные кинопоказчики ощущают резкий отток своих зрителей. И этот процесс тем болезненней, чем меньше город.

Опрос в десяти кинотеатрах Санкт-Петербурга проводился с 27 августа по 2 сентября 2012 года с целью выяснить, существует ли у сегодняшнего зрителя приверженность к конкретному кинотеатру. В основу было положено деление всех киноплощадок Санкт-Петербурга на четыре типа:

- центральные кинотеатры,

- местные квартальные киноклубы,

- районные развлекательные центры,

- многофункциональные развлекательные кинокомплексы.

Исходя из этого деления была сформирована выборка, в которую попали два центральных кинотеатра, пять районных, один местный киноклуб и два, находящихся в многофункциональных развлекательных комплексах. В них и был произведен опрос зрителей при деятельном участии самих кинопоказчиков. За неделю было собрано 1150 заполненных анкет.

Конкуренция в мегаполисе

Однородность кинотеатральной карты города в глазах зрителя, взаимозаменяемость кинотеатров подтверждается результатами недавнего исследования НЕВАФИЛЬМ RESEARCH в Санкт-Петербурге. Так, выяснилось, что кинотеатры любого типа испытывают влияние конкурентов: среди киноплощадок, которые посещают жители города, помимо тех, в которых проводился опрос, наибольшую долю рынка занимают районные развлекательные центры – они составляют основную конкуренцию всем типам кинотеатров опроса, кроме центральных. Центральные же в основном соперничают между собой, при этом отбирая от 5 до 20 % аудитории кинотеатров, отдаленных от центра. Местные киноклубы (к которым сегодня в Петербурге относятся муниципальные детские киноплощадки) составляют конкуренцию только друг другу и отчасти центральным кинотеатрам. Многофункциональные же развлекательные кинокомплексы (с большим числом залов, сопутствующими развлечениями и даже с залами IMAX) в плане конкуренции продемонстрировали свою идентичность с районными развлекательными центрами, не проявив специфических особенностей.

Сегментация кинорынка города происходит преимущественно по территориальному признаку. Так, 34 % опрошенных в Петербурге ответили, что живут в 5–20-минутной пешеходной доступности от того кинотеатра, где проходил опрос. При этом наибольшую мобильность проявили посетители центральных киноплощадок, 40 % которых готовы были добираться до кинотеатра на общественном транспорте или частном автомобиле 30–60 минут, а еще 14 % – даже дольше часа.

Лояльность к кинотеатру

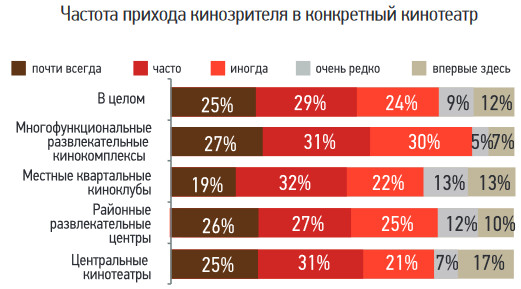

В то же время результаты опроса показали, что у петербургского кинозрителя есть приверженность к конкретному кинотеатру: более 50 % опрошенных в целом (и по каждому типу кинотеатров) почти всегда или часто ходят в один и тот же кинотеатр. Нелояльных кинозрителей, которые ходят в конкретный кинотеатр иногда или редко, оказалось меньше всего на центральных площадках (28 %), лидирующих по числу новых посетителей благодаря своему расположению. Многофункциональные же развлекательные кинокомплексы оказались наименее доступными для редких и случайных посетителей.

Как уже было показано выше, решения, которые принимает сегодня зритель при выборе кинотеатра, основываются преимущественно на географической близости последнего. Тем не менее каждый тип кинотеатра имеет свои преимущества перед другими при привлечении своей публики. Так, для посетителей центральных кинотеатров на первое место выходит возможность посмотреть фильм, который трудно увидеть где-либо еще (это отмечают 47 % посетителей). Кинозрители местных киноклубов большое значение придают дешевизне билетов (также 47 %).

Отметим также, что большое значение для кинозрителей также имеют удобство киносеанса по времени и уровень сервиса в кинотеатре любого типа, тогда как реакция респондентов на качество показа (за исключением кинотеатров в многофункциональных комплексах – здесь это отметили 28 % опрошенных) оказалась в целом слабой.

Что же касается программ лояльности, то решающего значения при выборе кинотеатра различные меры поощрения для посетителей не имеют. Подобные программы в принципе оказались не слишком популярным предложением среди кинопоказчиков: на момент исследования они действовали только в четырех кинотеатрах одного типа (районные развлекательные центры, существующие в высоко конкурентной среде). И здесь эти программы сыграли на привлечение лишь 4 % опрошенных кинозрителей. Причем любопытно, что большая часть посетителей кинотеатров, где существуют программы лояльности, ничего о них не знает, а треть знает, но не пользуется. Все это заставляет задуматься об эффективности сегодняшних накопительных и бонусных карт постоянных клиентов и т. д.

Активность кинозрителя

Однако зачем же сегодняшний зритель вообще ходит в кинотеатр? Основным мотивом является просмотр конкретного фильма в удобное время – половина зрителей. Случайно зашедших во время прогулки для коротания времени и развлечения или кем-то приглашенных в кино мы насчитали по 15 %. И лишь порядка 12 % пришли в конкретный кинотеатр, поскольку постоянно проводят здесь свой досуг.

Любопытно также, что случайно совместили поход в кино с шопингом всего 3,4 % опрошенных нами кинозрителей, что свидетельствует о крайне низком уровне «полезности» торгового центра для находящегося в нем кинотеатра и подтверждает то, что для увеличения посещаемости именно торговому центру нужен кинотеатр, а не наоборот.

Отметим также, что для случайных кинозрителей более значимыми причинами похода в кино стали приглашение и случайное посещение во время прогулки. Пассивные кинозрители привлекаются в кино конкретным фильмом в большей степени, чем остальные группы. В то же время для активных и умеренных кинопосетителей важнее стал мотив похода в конкретный кинотеатр. То есть чем выше активность кинозрителя, тем стабильнее его приверженность любимому кинотеатру.

К этому же выводу мы пришли, проанализировав частотность посещения конкретной площадки зрителями с разной киноактивностью. Мы выделили три типа лояльности кинозрителей:

• предпочитающие конкретный кинотеатр (лояльные) – ходят в один и тот же кинотеатр часто или почти всегда;

• те, кому все равно куда ходить (нейтральные), – бывают в кинотеатре, где проводился опрос, лишь иногда;

• предпочитающие другие кинотеатры (нелояльные) – очень редко посещающие кинотеатр опроса или пришедшие впервые, поэтому их лояльность еще не сформирована.

© 2012, НЕВАФИЛЬМ RESEARCH