ПИР НАКАНУНЕ ЧУМЫ

Авторы: Ксения Леонтьева, Вероника Ефимова, Павел Кузьмичев, при участии Татьяны Горской, Александра Стоева

Опубликовано в издании «Синемаскоп», №59 07-09/2017

Читать статью

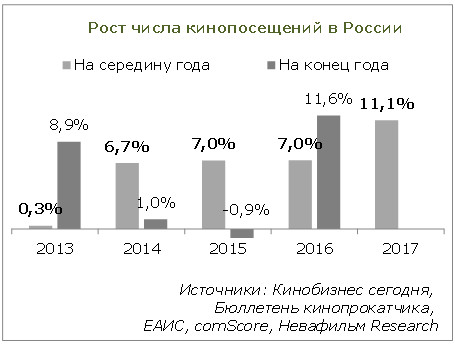

В первом полугодии 2017-го российский кинопрокат вновь, как и год назад, продемонстрировал существенный рост: на 11% – по посещениям и на 13,5% – по кассовым сборам относительно первого полугодия 2016-го.

Кассовые сборы, без учета альтернативного контента и региональных фильмов, достигли 29,6 млрд руб.; число зрителей – 116,6 млн. И хотя первое полугодие обычно лучше второго, подобные результаты дают основания полагать, что к концу 2017 года может быть установлен очередной рекорд по посещаемости в России.

Мы решили проанализировать, за счет чего происходит подобный рост, чтобы понять, как долго он продлится, а также оценить, что может ожидать наш рынок в результате возможного стресса в связи с планируемыми изменениями правил игры, устанавливаемых государством.

Новые кинотеатры

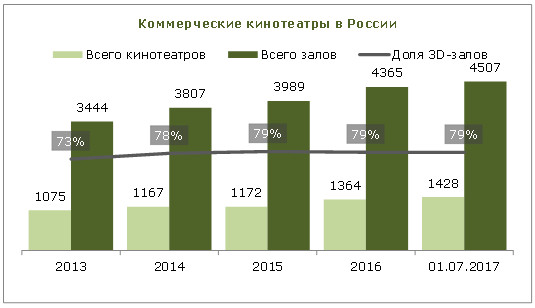

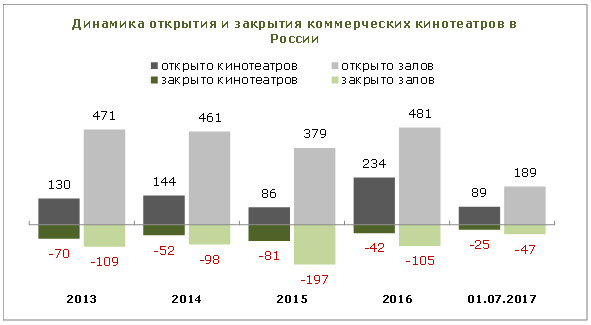

Долгое время рост посещений и кассы в России обеспечивался за счет открытия новых кинозалов. К 2014–2015 годам наступила стадия насыщения рынка, а в 2016-м основной прирост числа экранов был обеспечен за счет государственной программы субсидирования новых кинозалов в малых городах, которая продолжается и сейчас (в сентябре завершилась четвертая волна приема заявок от претендентов). К середине 2017-го число коммерческих кинозалов в России превысило 4,5 тысячи; за первые шесть месяцев было открыто 189 залов в 89 кинотеатрах – 66% этих площадок (треть залов) получили субсидии от Фонда кино.

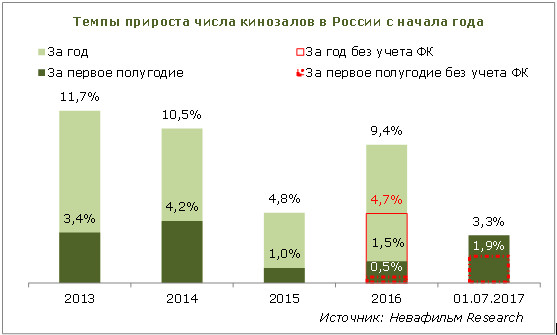

Расширение киносети на основании исключительно рыночных факторов (без учета поддержки от Фонда кино) оказалось немного выше, чем за шесть месяцев 2015 года (1,9% против 1%), но по-прежнему заметно ниже, чем в первых полугодиях 2013–2014 годов (3,4–5%).

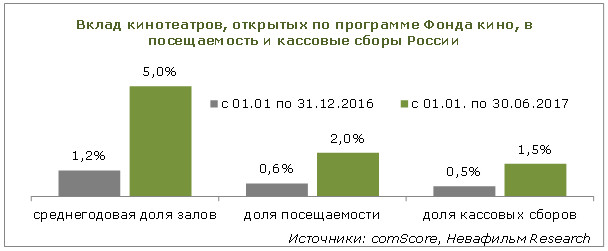

В годовом выражении – с 01.07.2016 по 01.07.2017 – вся киносеть России выросла на 11,3%; без учета программы Фонда кино – на 6,6%. Однако, на наш взгляд, новые кинозалы, появившиеся в стране за год, могут лишь частично объяснить рост посещений в первом полугодии 2017-го (по отношению к аналогичному периоду 2016-го) на 11%. Субсидированные кинотеатры, как и ожидалось, вносят весьма скромный вклад в объемы рынка кинопроката. По данным «comScore», они обеспечили 0,6% посещений и 0,5% кассовых сборов страны в 2016 году; в первом полугодии 2017-го результат оказался несколько выше, но все же несопоставимым с долей по среднегодовому числу залов (5%): лишь 2% посещений и 1,5% кассы.

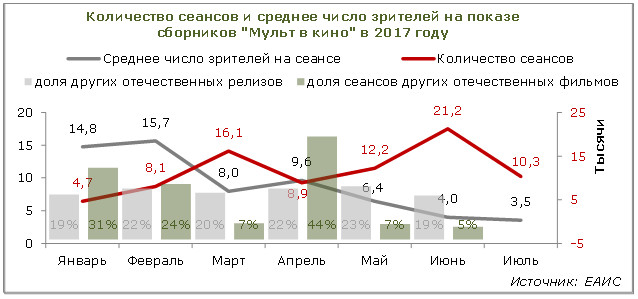

Многие кинотеатры программы Фонда кино работают неполный день, предлагают более низкую цену билета, а также испытывают сложности с репертуаром: часто им не удается получать громкие премьеры; летом же они сталкиваются с острой нехваткой отечественных фильмов, чтобы выполнить условие в 50% подобных сеансов. Спасением для многих из них становится показ коротких сборников анимации «Мульт в кино», которые часто проходят лишь номинально: кинотеатр выкупает необходимый 1 билет для того, чтобы ЕАИС сочла сеанс состоявшимся, - об этом свидетельствуют данные о среднем числе зрителей на показе, которое летом снижается до 3–4 чел. Количество же подобных сеансов резко возрастает в отсутствие сильных российских релизов с широкой росписью – подобная картина наблюдалась в марте 2017 года, а также в летний период.

Таким образом, расширением киносети обосновать можно не более половины всех дополнительных посещений в первом полугодии 2017-го по сравнению с 2016-м.

Популярные фильмы

В первом полугодии 2017-го в широкий российский прокат вышло 186 новых фильмов, в том числе 36 картин отечественного производства; всего с января по июнь в прокате находилось 292 фильма (из них 70 – российские)[1].

Мы проанализировали, за счет каких лент произошел скачок в посещениях в текущем году, использовав градацию по доле жителей городов (из числа обеспеченных кинопоказом), посмотревших фильм. Согласно этой классификации, картины, на которые пришло 5% жителей, являются фильмами-«событиями»; в дальнейшем группы распределяются следующим образом: 3–5% («топы»), 1–3% («середняки»), менее 1% («аутсайдеры»).

В 2017 году уже пять фильмов стали «событиями» («Пираты Карибского моря: Мертвецы не рассказывают сказки», «Босс-молокосос», «Форсаж-8», «Стражи Галактики. Часть 2» и «Викинг») – столько же было и в первом полугодии 2016-го («Зверополис», «Дэдпул», «Варкрафт», «Экипаж» и «Книга джунглей»). Пять «событий» в 2017 году собрали на 750 тыс. больше зрителей, чем в 2016-м (+3%).

Вторая группа успешных фильмов (которые посетили 3–5% жителей городов с кинотеатрами) в 2017 году оказалась сопоставима с 2016 годом. Количество картин в обоих полугодиях было одинаковым (7), а число зрителей в группе немного снизилось – на 425 тыс. (-2%).

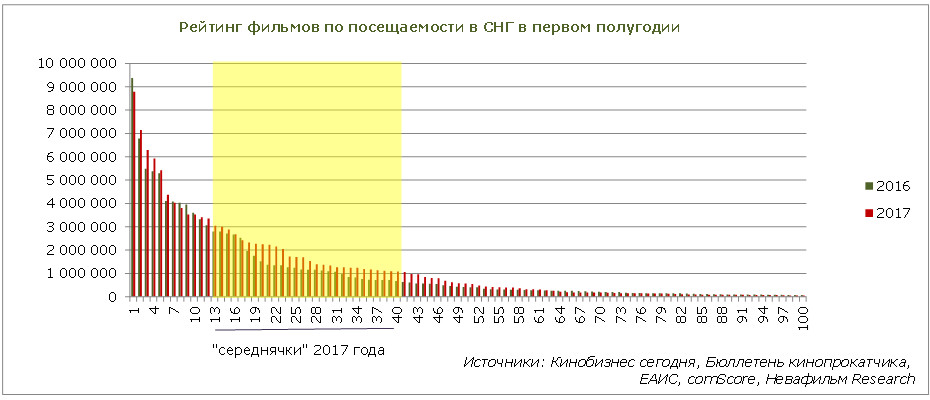

Зато в третьей группе (1–3% жителей) как раз и произошли основные изменения: во-первых, она увеличилась практически в 1,5 раза: если в 2016-м в нее вошли 20 картин, то в 2017-м – уже 29. А во-вторых, прирост посещений здесь составил 15,8 млн (+52%)!

При этом рост отмечается и среди лидирующих фильмов-«аутсадйеров», которые посмотрели менее 1% жителей городов с кинотеатрами (вплоть до картины, занимающей 60 место в рейтинге посещений). Но в целом последняя (самая многочисленная) группа, куда входят более 200 фильмов, «просела» довольно существенно – на нее пришлось на 4,3 млн зрителей меньше (-21%), чем в 2016-м (в том числе и за счет того, что 9 самых успешных картин перешли в категорию «середняков»).

Похожий рост зрительского интереса к фильмам-середнякам мы наблюдали и в первом полугодии 2015-го, тогда как в прошлом году, напротив, именно в этой группе было заметно наибольшее падение. На фоне экономического кризиса публика предпочитала выбирать только блокбастеры и не рисковала покупать билеты на фильмы-«темные лошадки». Сейчас именно последние стали драйвером роста рынка, не только отыграв 29%-падение 2016 года, но и на 9% превысив уровень 2015-го.

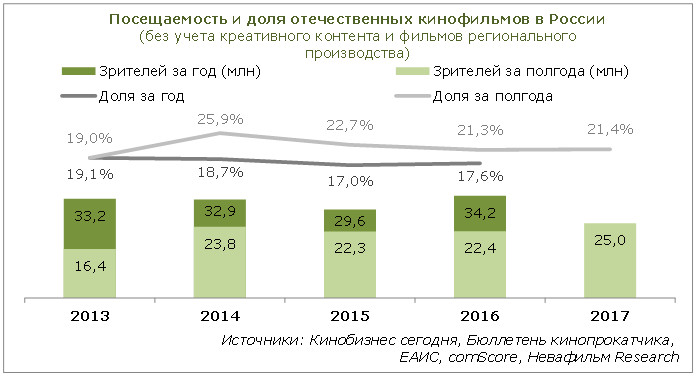

В текущем году посещаемость российских картин выросла на 3 млн зрителей – благодаря этому долю национального кино удалось удержать на уровне 21%, как и год назад. Причем в увеличившейся группе «средних» фильмов (которые посмотрели 1–3% жителей городов с кинотеатрами) доля российских картин в 2017-м сократилась – основной прирост посещений здесь пришелся на европейские ленты.

В ходе исследования мы провели моделирование посещаемости кинолент, которые посмотрели более 1% жителей городов с кинотеатрами, за уикенды (с четверга по воскресенье) в первом полугодии (2016-го и 2017 годов) в Москве и Санкт-Петербурге[2], чтобы выявить факторы, оказывающие влияние на результаты в прокате.

Рассмотрим сначала внимательнее группу фильмов, которая в 2017 году оказалась успешнее, чем в 2016-м, где картины посмотрели 1–3% жителей городов с кинотеатрами (далее – «средние» фильмы).

«Средние» фильмы

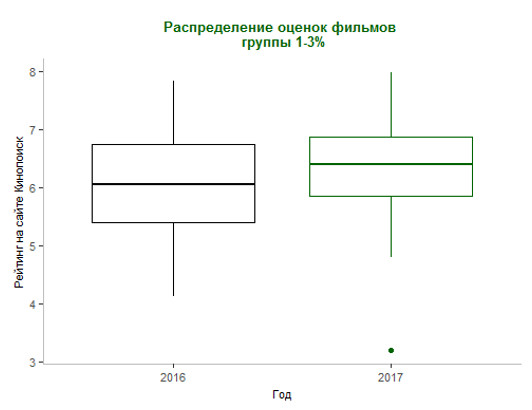

Прежде всего, фильмы этой группы в текущем году получили более высокую оценку зрителей. Мы сравнили рейтинги на сайте «Кинопоиск» и выяснили, что в 2016 году медианная оценка в группе составила 6,05, в 2017-м – 6,39; в целом же в текущем году график рейтингов «Кинопоиска» типа «ящик с усами»[3] находится выше. На второй-третьей неделях проката «сарафанное радио», выраженное в данном рейтинге, оказывает существенное влияние на результаты картины. Согласно нашей модели, 1 пункт рейтинга добавляет фильму порядка 12 000 зрителей Москвы и Санкт-Петербурга за уикенд на второй неделе проката – и еще 8000 на третьей.

3В основе подобного типа диаграмм лежат так называемые k-e перцентили – уровни, не выше которых располагается k% значений исследуемой величины. На графике нижнему «усу» соответствует 5-й перцентиль, нижней границе «ящика» – 25-й перцентиль; линии внутри «ящика» – 50-й перцентиль (медианное значение); верхняя граница «ящика» – это 75-й перцентиль, а верхний «ус» – 95-й. Точками обозначаются выбросы.

По итогам 2016 года мы уже отмечали, что в России все более популярными становятся фильмы, ориентированные на семейную аудиторию. Согласно результатам III Всероссийского опроса киноаудитории Невафильм Research, в кино семьей ходит 34% зрителей, из них 12% – с детьми или родителями. Причем с семьей чаще ходят в кино после 24 лет; с учетом того, что средний возраст зрителя сейчас составляет 29 лет и продолжает расти, детские и семейные фильмы становятся все более актуальными. Среди группы «средних» фильмов доля картин этого класса в 2017 году немного выросла. Стоит отметить, что жанровые фильмы как для мужской, так и для женской аудитории в этом году также стали заметнее среди «середняков», однако они вытеснили комедийное кино для взрослой публики – таким образом, произошло замещение предложения для той же целевой аудитории. Тогда как расширение ассортимента для семейного просмотра (пусть и небольшое – на 8 п. п.) могло способствовать росту числа зрителей.

Цена билета

По итогам 2016 года мы впервые наблюдали падение номинальной цены кинобилета в России (-2%); с начала же года цены вновь выросли (+4%; за год с середины 2016-го +2%). При этом с учетом инфляции за первую половину текущего года падение цен составило -2%. Это не такое существенное снижение, как по итогам 2016-го (с учетом инфляции -10,4%), поэтому объяснить рост посещаемости за счет данного фактора нельзя.

Сравнение средних цен на билеты по группам фильмов в зависимости от числа их посмотревших жителей также не дало результатов: во всех категориях цены выросли.

Объем рекламы фильмов

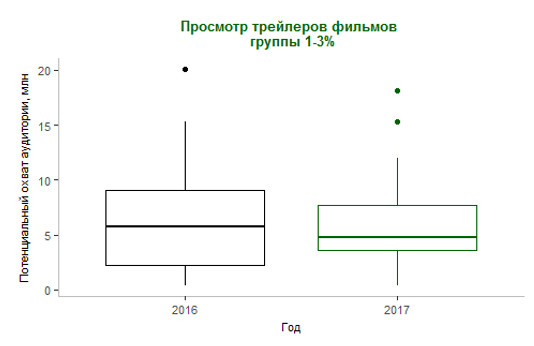

Мы предположили, что одной из причин повышения популярности фильмов в 2017 году стали более широкие рекламные кампании. Инструментом измерения этого показателя стала рубрика «Трейлеринг» в журнале «Бюллетень кинопрокатчика», отражающая данные по потенциальному охвату аудитории, которая могла посмотреть трейлеры, прикрепленные к DCP тех или иных кинотеатральных релизов. Этот мониторинг издание вело и в 2016-м, и в 2017 годах – в отличие от новой рубрики «ТВ-Дозор», которая появилась только в этом году. Кроме того, в пользу использования данных по трейлерингу говорит тот факт, что, согласно опросу аудитории, половина зрителей выбирает фильмы, ориентируясь на ролики, идущие в кинозалах.

Поскольку больше всего выросла группа «средних» фильмов, мы проанализировали ее трейлеринг. Однако анализ показал, что количество зрителей, увидевших рекламные ролики к фильмам, в 2017 году не стало больше, чем в 2016-м. Медианное значение потенциального охвата аудитории трейлерами в группе «средних» фильмов в 2017 году составило 4,8 млн; в 2016-м – 5,8 млн.

Таким образом, вопреки ожиданиям реклама не является фактором, вызвавшим рост посещений.

Погода

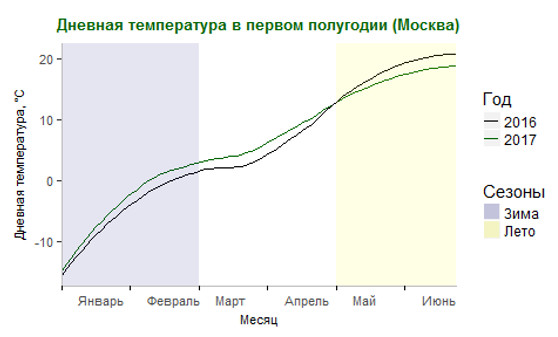

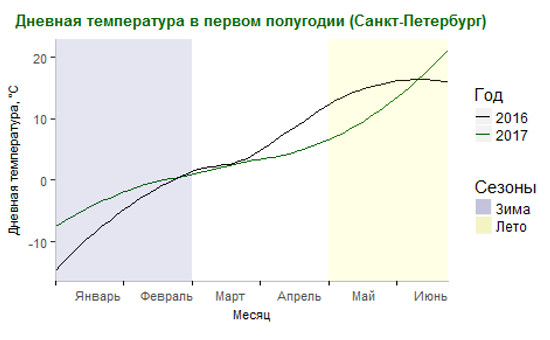

Так как планирование досуга обусловлено в том числе погодными условиями, мы проследили влияние температуры на посещаемость в Москве и Санкт-Петербурге (чья доля от общей посещаемости в РФ составляет, по данным «comScore», 27%), поскольку количество холодных уикендов в мае–июне 2017 года оказалось значительно большим, чем в 2016-м. Мы разделили сезоны на три группы: летний (май–июнь), зимний (январь–февраль) и так называемый «несезон» (март–апрель). Согласно результатам математической модели, построенной в отношении «средних» фильмов, погода оказывает непосредственное влияние на кинопосещаемость во время двух периодов: зимой теплая способствует увеличению числа зрителей; летом аналогичным образом влияет холодная.

Благодаря более теплой зиме 2017-го (+0,7° в Москве и +3,2° в Петербурге) кинозалы двух столиц привлекали на 17 тыс. зрителей больше на один «средний» фильм за уикенд. Лето было на 0,7° холоднее в Москве и на 3,2° в Санкт-Петербурге, что увеличивало количество зрителей на 54 тыс. на один фильм-«середняк» за уикенд.

Интересно при этом, что, по результатам опроса кинопоказчиков в августе 2017 года, влияние погоды на посещаемость было неоднозначным: респонденты (вне зависимости от региона) жаловались то на холодное лето, то на теплое, и в обоих случаях это, с их слов, негативно влияло на посещаемость.

Онлайн-продажи билетов

Мы также предполагаем, что в последние годы росту посещаемости способствует развитие современных технологий: в частности, распространение систем онлайн-продаж кинобилетов и удобных мобильных приложений для них. Проверке этой гипотезы мешает отсутствие данных, которые можно было бы добавить в нашу математическую модель. Однако в ходе опроса кинопоказчиков в августе мы спросили их об использовании данных систем и об их влиянии на объемы продаж. Результаты показали, что среди тех, кто продает билеты онлайн, подавляющее большинство отмечает их положительное влияние.

Что же повлияло на рост?

Таким образом, примерно половина 11-процентного роста посещений в первом полугодии 2017-го может быть объяснена расширением киносети России на 6,6% (без учета кинотеатров, субсидируемых Фондом кино и не оказывающих существенного влияния на рынок). Основной прирост был обеспечен посещаемостью «средних» фильмов, привлекающих от 1% до 3% населения городов с кинотеатрами: качество этой группы лент было оценено зрителями выше, чем в прошлом году; кроме того, на их выбор, возможно, влияет снижение напряженности в экономике – зрители готовы тратить деньги, отведенные на досуг, не только на стопроцентные блокбастеры, но и на «темных лошадок». Среди «середняков» стало больше детских картин, что отвечает потребностям взрослеющей аудитории, чаще приходящей в кино всей семьей; жанровые же фильмы сменили комедии для взрослой публики и не вызвали роста аудитории. Дополнительное количество зрителей в кинотеатры привлекла и теплая зимняя и холодная летняя погода в центральной части России. Влияния рекламы или цены на кинобилеты обнаружено не было: первый показатель в 2017 году снизился, второй вырос. В долгосрочной перспективе росту также способствует упрощение способов покупки билетов зрителями через мобильные приложения.

С учетом вышеприведенных факторов, которые можно предсказать[4] , мы ожидаем, что в текущем году рост кинопосещений в России составит порядка 6%, а в последующие годы установится на уровне 1–2%; в 2020-м (в связи с выходом продолжения «Аватара») возможен и всплеск.

Однако все может измениться, если будут приняты новые законодательные акты, кардинальным образом меняющие правила кинопроката. Речь идет прежде всего о плате за выход в прокат в размере 5 млн руб. в случае, если фильм будет показан на более чем 100 сеансах, а также об ограничении доли сеансов одного фильма в кинотеатре на уровне в 35%.

[1] По данным Невафильм Research, агрегирующей статистику изданий «Кинобизнес сегодня», «Бюллетень кинопрокатчика», «comScore». В ЕАИС также имеется информация о еще 127 фильмах, демонстрировавшихся в первом полугодии 2017-го – для сопоставимости данных со статистикой прошлых лет, по которым нет информации в ЕАИС, мы не включили их в расчет числа фильмов; в статистике посещений они учтены.

[2] В модель был включен фактор погоды, поэтому конкретизация городов и дней была обязательна – мы выбрали самые крупные российские рынки и день недели, когда посещаемость кинотеатров максимальна, - погода бралась субботняя.

[3] В основе подобного типа диаграмм лежат так называемые k-e перцентили – уровни, не выше которых располагается k% значений исследуемой величины. На графике нижнему «усу» соответствует 5-й перцентиль, нижней границе «ящика» – 25-й перцентиль; линии внутри «ящика» – 50-й перцентиль (медианное значение); верхняя граница «ящика» – это 75-й перцентиль, а верхний «ус» – 95-й. Точками обозначаются выбросы.

[4] В силу объективных причин невозможно предугадать качество новых фильмов или погоду.

© 2017, НЕВАФИЛЬМ RESEARCH