ТРАНСФОРМАЦИЯ РОССИЙСКОЙ КИНОАФИШИ 2013–2015

Автор: Ксения Леонтьева, исследование проведено при участии Александра Дьякова, Cinemaplex.ru

Опубликовано в издании «Синемаскоп», №54 04-06/2016

Читать статью

Для кинотеатра, функционирующего в заданных условиях (в определенном месте города, с определенным числом залов и в определенной конкурентной обстановке), как правило, есть лишь два пути конкурентной борьбы: ценовой и репертуарный. На насыщенном рынке, который сегодня характерен для большинства российских городов, конкуренция становится все жестче, а значит, и методы борьбы за зрителя должны становиться все более изощренными.

Традиционно на вопрос, что происходит с ценовой политикой кинотеатров, отвечает наш ежегодный декабрьский мониторинг цен предложения в столицах. Ситуацию же с репертуарной политикой российского проката мы уже три года отслеживаем совместно с интернет-порталом «Синемаплекс».

Для этого итоговый список фильмов, выходивших в российский прокат, классифицируется с точки зрения их целевой аудитории: мы анализируем жанровые характеристики кинокартин и выделяем среди них 9 типов, каждый из которых нацелен на своего зрителя, что детерминирует широту росписи и результаты в прокате. При этом весь репертуар российских кинотеатров рассматривается по трем группам: фильмы регулярного общероссийского проката, креативный контент (сеансы которого обычно проходят один раз в неделю или являются уникальными акциями, особенно если идут в прямом эфире) и фильмы регионального производства (которые в последнее время начинают расширять свой прокат за пределами одного региона).

Результаты такого исследования помогают не только выявить политику дистрибьюторов, но и оценить востребованность тех или иных картин как со стороны зрителей (В2С-рынок), так и со стороны кинотеатров (В2В).

Классы фильмов регулярного общероссийского проката

Напомним, что после цифрового бума 2012–2013 годов сейчас число выходящих на экраны фильмов регулярного проката пошло на спад. Виной тому стали как экономический кризис и падение рубля, сократившие объемы закупок фильмов независимыми дистрибьюторами, так и перераспределение расходов мейджоров – от печати пленочных копий к увеличению трат на рекламные кампании. Последнее также отрицательно сказалось на фильмах независимых прокатчиков, которые просто потерялись в рекламном потоке конкурирующих с ними картин с более сильной поддержкой – спрос на независимое кино упал, что способствовало уходу и даже банкротству отдельных игроков. Итак, за счет каких картин сокращается российская киноафиша?

В последние три года на экранах наблюдается близкое число фильмов таких типов как артхаус, серьезное кино, мужское жанровое, комедийное, семейное и детское (порядка 50–60). При этом рынку традиционно не хватает жанровых женских фильмов – считается, что такие картины больше подходят для камерного домашнего просмотра. В 2014–2015 годах в российских кинотеатрах стало меньше молодежных фильмов: рынок откликается на сокращение молодой аудитории в стране и, следовательно, в кинотеатрах. Логично, что попкорн-блокбастеров выходит в год немного, однако за последние три года их число неуклонно сокращается – с 28 в 2013-м до 20 в 2015-м: продюсеры (прежде всего мейджоры) все реже рискуют, вкладываясь в производство по-крупному, предпочитая меньшее число более надежных франшиз. Что вызывает опасения, так это резкое сокращение числа фильмов категории артмейнстрим: кризис независимого кино больнее всего ударил по прокатчикам именно этого жанра.

Несмотря на то что данные по числу копий не до конца достоверны[1], даже приблизительная информация по широте релизов может дать представление о годовом репертуаре российских кинотеатров. Экраны страны занимают преимущественно детское и семейное кино; немного им уступают блокбастеры, комедии и мужские жанры; молодежные и серьезные фильмы стоят в афише на третьем месте; артмейнстрим хоть и занимает третью с конца позицию, но общее число копий в прокате-2015 в этой категории не уступает 2014 году (то есть в прокат вышло меньше таких фильмов, но за счет более широкой росписи они стали доступны большей аудитории); менее всего в кинотеатрах представлены женские кинокартины и артхаус.

По числу посещений лидируют, естественно, попкорн-блокбастеры и детские фильмы; замыкает рейтинг артхаус, в то время как остальные категории идут достаточно близко друг к другу, собрав в 2015 году от 10 до 20 млн зрителей.

Таким образом, в 2015 году помимо традиционно лидирующих в прокате попкорн-блокбастеров на первые позиции вышли семейные киноленты, что стало логичным откликом аудитории, выросшей на первых современных кинотеатрах и сейчас вернувшейся в залы со своими детьми. Также повзрослевшая аудитория хорошо принимает комедийные фильмы, увеличившееся предложение серьезного кино и расширившуюся роспись артмейнстрима. Подростки с удовольствием смотрят небольшое число картин для молодежи, выходящих достаточно большими тиражами; триумфом года стало нашествие юных поклонниц женского жанра на сеансах «Пятидесяти оттенков серого» (хотя их поток остановился уже после первой недели проката за счет отрицательного «сарафана»).

Программы креативного контента

Число новых программ креативного контента выросло практически вдвое: за 2015 год их вышло 162 (включая прямые трансляции, рост числа которых – самый заметный тренд этого сегмента рынка), тогда как в 2014-м их было 85. Всего в прокате насчитывалось 217 проектов. При этом традиционный жанр креативного контента – оперы – отошел на второй план, а лидирующие позиции по числу проектов заняли документальные фильмы и театральные постановки (прежде всего идущие в прямом эфире). Увеличилось также предложение короткометражных фильмов, фестивалей, сериалов и детских программ. С другой стороны, сократилось число классических концертов, научно-популярных проектов и балетных постановок.

Данные по результатам креативного контента в российском прокате до сих пор являются фрагментарными, поскольку не все игроки рынка их обнародуют. Тем не менее можно говорить о том, что неудачи 2014 года остались позади: 2015-й превзошел 2013-й по посещаемости, хотя и не смог обогнать его по кассовым сборам (это случилось благодаря успеху бесплатных сеансов сборника короткометражек WDSSPR «Счастье – это…», на которые пришли 250 тыс. зрителей). При этом увеличились показатели среднего числа платных посещений на одном проекте: с 2,7 до 5,3 тыс.

Очевидно, что кинотеатрам в условиях конкуренции на городских рынках все чаще требуется как-то отличаться. И самым безболезненным способом становится показ креативного контента, который не требует места в недельной сетке, а может появиться на единственном показе в не самое пиковое время (вторник вечером, к примеру), не вступая в конфликт с фильмами мейджоров, требующих широкой росписи и большого числа сеансов в неделю. В результате после преодоления «кризиса жанра» 2014 года в этот сегмент рынка потянулись новые игроки, число которых расширяется и в 2016-м.

Классы отечественных фильмов

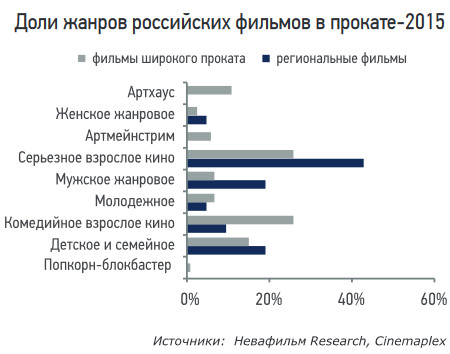

Рассматривая российский кинопрокат с точки зрения представленных на нем жанров, мы проанализировали отечественные картины общероссийского и регионального проката. В 2015 году доля российских фильмов снизилась по числу посещений и по кассе, хотя предложение картин на рынке вновь увеличилось (со 110 до 120), при этом число фильмов регионального производства, выходящих на киноэкраны, остается достаточно стабильным (около 30).

Если сравнить интерес отечественных режиссеров к различным жанрам в региональном кино и в столичном, то в 2015 году можно увидеть близкие значения по доле детских, молодежных и женских фильмов. В то же время в регионах вышло гораздо меньше комедий, хотя это коммерческий жанр, причем недорогой в производстве. При этом тематика региональных фильмов жестче: доли мужских жанровых картин и серьезного взрослого кино здесь вдвое выше.

Иначе говоря, прокатные региональные истории – это коммерческие проекты, нацеленные сегодня на взрослую, мужскую и семейную аудитории. Тогда как общенациональные отечественные фильмы – это еще и коммерческие молодежные жанры, и поиски новых художественных форм (артхаус и артмейнстрим), выходящие за счет поддержки Минкульта из федерального бюджета.

Заметим, что зрительский успех сопровождает отечественных продюсеров прежде всего в таких жанрах, как детское кино и комедийные ленты для взрослой аудитории; иногда также удаются и серьезные ленты и артхаус; реже – попкорн-блокбастеры. Таким образом, интересы аудитории пока не совпадают с интересами отечественных кинематографистов.

Выводы

Проведенное качественное исследование ситуации в российском прокате 2013–2015 годов свидетельствует, что на рынке происходят изменения, вызванные как общемировыми технологическими сдвигами (перераспределение бюджетов крупных дистрибьюторов из печати тиражей копий к рекламным кампаниям), так и кризисом в российской экономике. В результате число фильмов, выпускаемых на экраны независимыми прокатчиками, сокращается; падает интерес к ним и со стороны кинозрителей. При этом все дистрибьюторы (включая мейджоров) делают ставку на меньшее число фильмов, но стараются выпускать их большими тиражами, что, в свою очередь, оставляет все меньше экранного времени для расширения репертуара.

В этих условиях на рынке все больше фрагментируется регулярный прокат артхаусного кино, дополняемый к тому же проектами креативного контента, для показа которого кинотеатру не приходится вступать в конфликт с жесткими условиями по росписи фильмов крупных дистрибьюторов, но при этом у показчиков появляется возможность выделиться на фоне конкурентов. На первый план в сегменте креативного контента выходят прямые трансляции – в первую очередь отечественных театров, приходящих на смену зарубежным оперным постановкам.

Что же касается отечественных фильмов, то большая их часть сегодня – это картины для взрослой аудитории (серьезные и комедийные), молодежное кино и артхаус. Причем именно комедии для взрослых пользуются наибольшей популярностью у россиян. В регионах же набирает силу кино мужских жанров, и все чаще оно находит своего зрителя за пределами города своего создания.

Таким образом, на российском рынке заметно давление мейджоров, но спрос «снизу» как со стороны кинотеатров, так и зрителей дает возможности для расширения отечественной киноафиши независимыми игроками, действующими на поле креативного контента, артмейнстрима и регионального кино, дополняющего дефицит жанровых картин, снимающихся на московских студиях.

[1] Переход на цифровой кинопрокат привел к исчезновению из аналитической практики показателя числа копий/экранов. Отдельные дистрибьюторы-мейджоры перестали предоставлять информацию по числу экранов проката, заменив их на количество кинотеатров. Однако именно размер тиража позволял оценить эффективность работы прокатчика – насколько удачно ему удалось расписать фильм по стране. Сейчас на смену этому показателю может прийти число сеансов, из которого могут быть рассчитаны загрузка залов и среднее количество зрителей на сеансе – эти данные доступны в ЕАИС, однако широкой кинематографической общественности по каждому фильму в прокате они, к сожалению, пока не известны.

© 2016, НЕВАФИЛЬМ RESEARCH