РОССИЙСКИЙ КИНОРЫНОК. ИТОГИ ПЕРВОГО ПОЛУГОДИЯ-2013

Авторы: Ксения Леонтьева, Светлана Мудрова

Опубликовано в издании «Синемаскоп», №43 07-09/2013

Читать статью

КИНОПРОКАТ

В первой половине 2013 года в прокат вышли 237 новых релизов (всего на экранах страны демонстрировалось 314 фильмов), почти все они были выпущены в цифровом или в гибридном[1] формате. Выросло число исключительно цифровых релизов – до 72%. Сокращение же числа пленочных фильмов, заметно с каждым месяцем – с января по июль их доля снизилась с 32% до 21% релизов.

Цифровой прокат все в меньшей степени является площадкой только для 3D-релизов: за первые шесть месяцев 2013 года в прокат вышли 34 3D-фильма. В то же время все большая их часть выходит в других «аттракционных» форматах: раньше единственными таким киноразвлечением был IMAX; в конце 2012 года к нему добавился вариант цифровой кинопроекции с частотой 48 кадров в секунду (HFR), а в 2013 году появилась возможность смотреть блокбастеры в залах 4DX и D-Box, а также фильмы со звуком Dolby Atmos и Auro.

Продолжается расширение программ альтернативного контента в россиийских цифровых залах: в первой половине 2013 года вышли 29 релизов (за весь 2012 год – 53). Еще одной особенностью российского кинопроката последних лет стал выпуск на экраны фильмов прошлых лет. Пионерами стали представители мейджоров, несколько лет практикующие перевыпуск классических кинокартин в форматах 2D и 3D. Между тем независимые дистрибьюторы взялись за хиты 1990-х, которые отечественной публике были знакомы по эпохе расцвета видеосалонов, но никогда не выходили в России на большом экране.

По данным журнала «Кинобизнес сегодня» и с учетом оценки Невафильм Research[2] , кассовые сборы кинопроката в первой половине 2013 года на территории России составили 674,5 млн долл. (20,9 млрд руб.) – на 3% больше, чем за первую половину 2012 года (на 5% – в рублевом эквиваленте).

Посещаемость кинотеатров по сравнению с показателем первого полугодия 2012 года незначительно сократилась (на 0,5%), составив 86,2 млн зрителей, что, впрочем, является скорее хорошим знаком, поскольку январь-июнь 2012-го были очень удачными для российского проката.

С учетом сезонности российского кинопроката динамика кассовых сборов и посещаемости кинотеатров в России не уступает 2012 году: если текущая тенденция сохранится, к концу года сборы и посещаемость в стране превысят прошлогодний уровень.

Стоимость кинопосещения возросла до 243 руб. (7,8 долл.), что на 2% выше уровня 2012 года (238 руб., или 7,7 долл.). Таким образом, впервые за посткризисный период (после 2009 года) рост стоимости кинопосещения опустился ниже индекса потребительских цен, который в первой половине 2013 года, по данным Минэкономразвития РФ, достиг 3,5%. Это является свидетельством усиления конкуренции между кинотеатрами, прибегающими к методам ценовой борьбы на насыщающемся рынке.

Говоря о статистике кинопроката, стоит отметить, что законодательное давление продолжает принуждать кинопоказчиков подключаться к ЕАИС: по сравнению с февралем 2013 года в июле доля современных кинотеатров, передающих данные, выросла на 7 процентных пунктов и составила 44%, а доля неподключенных кинотеатров сократилась с 35% до 23%.

В то же время степень достоверности официальных данных остается под вопросом: помимо того, что далеко не все кинотеатры отчитываются перед системой (по словам представителей ГИВЦ, сейчас из более чем 2000 зарегистрированных в ЕАИС киноплощадок отчитываются менее 30% из них и лишь 10% делают это в полном соответствии со всеми требованиями – ежечасно), в ней не исключены технические недоработки и сбои, и, наконец, нет гарантии добросовестности кинотеатров, предоставляющих данные. В целом степень влияния ЕАИС на кинорынок пока невелика: в августе в ней были зарегистрированы лишь 8 из более 40 действующих дистрибьюторов, а активно обращаются к системе в последнее время только двое из них.

КИНОПОКАЗ

По данным на 1 июля 2013 года, в России насчитывается 3228 современных кинозалов в 1053 кинотеатрах (среднее число экранов на кинокомплекс – 3,1). В 76% современных российских кинозалов установлено цифровое оборудование – 2451 экран (в 933 кинотеатрах – 89%), из них в 2190 залах есть возможность 3D-показа. Мы полагаем, что к концу 2013 года доля цифровых залов достигнет 83%, а их число приблизится к 2800 при общем количестве современных экранов в 3350.

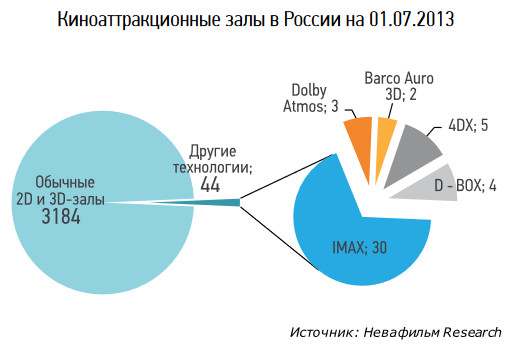

В России расширяется спектр услуг, предлагаемых зрителям, – кинозалы оснащаются «аттракционными» технологиями кинопоказа, которые позволяют смотреть полнометражные фильмы в форматах, неповторимых в домашних условиях. Всего в России на 1 июля 2013 года насчитывается 44 зала с «необычными» кинотехнологиями. Большинство из них – это залы IMAX; с конца 2012 года в сетях «Синема парк», «Люксор» и «Киномакс» появились залы 4DX и D-Box. Расширяется и предложение новых звуковых систем – Dolby Atmos и Barco Auro 3D. Билеты на сеансы фильмов в этом формате стоят существенно дороже даже 3D-показов. По данным «Бюллетеня кинопрокатчика», в 2013 году стоимость кинопросмотра в залах, оснащенных нестандартным оборудованием, превысила 470 руб., притом, что на эти же фильмы в обычных залах цена составляет около 200 руб., а в цифровом 3D – 250 руб.

За первое полугодие 2013 года в 56 кинотеатрах были открыты 177 залов; закрылись 35 кинотеатров (59 залов) – больше чем за весь прошлый год. Вместе с тем учащаются случаи временного закрытия кинотеатров: либо на лето (это происходит в малых городах с численностью населения менее 20 тыс.), либо на период ремонта или полномасштабной реконструкции (это касается высоконкурентных рынков крупных городов). При этом закрываются не только пленочные кинотеатры, но и оснащенные цифровыми проекторами: прежде всего с рынка уходят однозальники, и наличие «цифры» их не спасает.

С каждым годом также растет число закрытий цифровых залов – в первой половине 2013 года оно достигло 22 залов и 16 кинотеатров; в то же время было оборудовано 373 цифровых зала, а список кинотеатров, имеющих «цифру», увеличился на 74. При этом уже практически все новые кинотеатры открываются полностью цифровыми, а если в малых городах муниципальные площадки и начинают кинопоказ без «цифры», ее установка запланирована на ближайшее время. Число кинотеатров, где в каждом зале есть цифровой проектор, достигло 639, а число кинозалов в таких кинотеатрах – 1557 (61% от общего числа кинотеатров и 48% от общего числа залов).

В целом по стране рост общего числа современных экранов с начала 2013 года составил 4%, цифровых экранов – 12%.

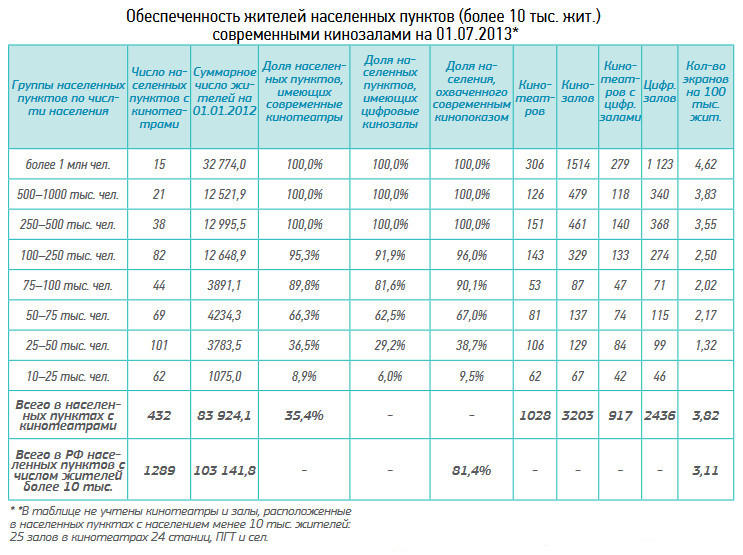

Число населенных пунктов, оснащенных современными кинотеатрами, растет и по итогам первой половины 2013 года достигло 456 (в начале года их было 440); цифровые кинозалы действуют в 396 городах страны.

Отметим, что предельной нижней границей экономической обоснованности для открытия современного кинотеатра частными инвесторами мы считаем число жителей в населенном пункте: 10 тыс. человек и более. Таких мест в России сейчас 1289, и в 432 из них кинотеатры уже есть; услугами современного кинопоказа обеспечен 81% жителей населенных пунктов с численностью 10 тыс. человек и более.

В целом по России средний уровень обеспеченности современными кинозалами вырос до 2,3 экрана на 100 тыс. жителей (в середине 2012 года – 2,03), а в пересчете на число жителей населенных пунктов, где есть современные кинотеатры, – 3,8 (год назад – 3,5).

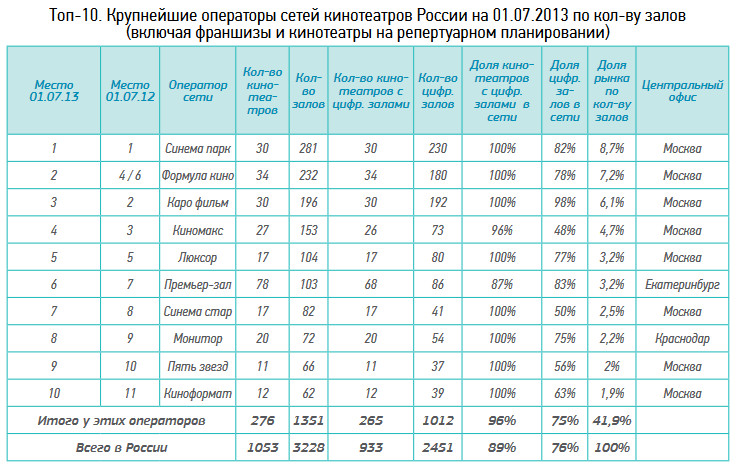

Степень монополизации сферы кинопоказа по количеству кинозалов в России за минувший год выросла на 9 процентных пунктов – десяти крупнейшим операторам принадлежат 42% современных кинозалов по сравнению с 33% в первой половине 2012 года. Причина тому – объединение в конце 2012-го сетей «Формула кино» и «Кронверк синема» и вхождение в десятку лидеров еще одной компании – сети «Киноформат», объединяющей кинотеатры сетей «Планета развлечений», «Роликс» и «Светофор».

В середине 2013 года первое место занимает сеть «Синема парк». На втором месте – «Формула кино», на третьем – «Каро фильм». Высокие позиции удерживают «Киномакс» и «Люксор».

Московский регион

01.01.2013 – 117 кт / 585 экранов

64 кт / 437 экранов в ТЦ

104 кт/ 397 цифровых залов

01.07.2013 – 119 кт / 584 экрана

64 кт / 436 экранов в ТЦ

109 кт/ 478 цифровых залов

В Московском регионе в первом полугодии 2013-го были открыты 7 новых кинотеатров (15 залов), а также 1 кинозал в уже существующем кинотеатре. Закрылись 5 кинотеатров, включая реконструкцию 10-зального «Бумеранга на Теплом стане». Всего за год число кинозалов в Московском регионе выросло на 3,5%, а число киноэкранов в торговых центрах увеличилось на 4,6% – сейчас доля кинозалов в ТРЦ в столице составляет 75%, что на 0,7 процентных пункта выше, чем в июле 2012-го.

Число цифровых экранов в Московском регионе увеличилось за прошедший год на 49% и достигло 478 (в 109 кинотеатрах): в первой половине 2013 года было установлено 88 цифровых проекторов (в том числе в 8 кинотеатрах впервые). Почти все цифровые залы (за исключением 6) открыты сетевыми операторами. В целом уже 82% современных кинозалов Москвы имеют цифровые проекторы, установленные в 92% городских кинотеатров. Оборудования для 3D-показов нет в 70 залах.

Сеть «Формула кино» является лидирующим оператором кинотеатров в Москве благодаря объединению с сетью «Кронверк синема». В тройке лидеров – «Каро фильм» и «Синема парк». В десятку лидеров Московского региона попали сети «Киноформат» и «Mori Cinema».

Санкт-Петербург

01.01.2013 – 49 кт / 239 экранов28 кт / 189 экранов в ТЦ

43 кт/ 162 цифровых зала

01.07.2013 – 53 кт / 268 экранов

31 кт / 217 экранов в ТЦ

47 кт/ 220 цифровых залов

В Санкт-Петербурге с начала года было открыто 26 кинозалов в 4 новых кинотеатрах и 3 зала в уже действующем кинотеатре. За полгода в городе не был закрыт ни один кинотеатр. Общий рост числа современных кинозалов за год составил 8,5% – в городе насчитывается 268 кинозалов в 53 кинотеатрах. При этом число кинозалов в торгово-развлекательных центрах также выросло на 8,5%, а их доля в общем количестве киноэкранов города осталась 81%, как и в середине 2012-го.

Число цифровых экранов достигло 220 в 47 кинотеатрах. В течение года в Северной столице было установлено 58 цифровых кинопроекторов (в четырех кинотеатрах – впервые). Все, за исключением одного, цифровые залы были открыты сетевыми операторами. Общий рост рынка цифрового кинопоказа Северной столицы за год составил 61%. Он догоняет рынок Московского региона – сегодня доля цифровых залов составляет уже 82% от общего числа петербургских экранов, при этом «цифра» есть в 89% кинотеатров города. Оборудования для 3D-показа нет в 48 залах.

В рейтинге крупнейших сетевых операторов кинопоказа Северной столицы первое место с начала года занимает сеть «Формула кино», объединившаяся в 2012-м с «Кронверк синема». На втором месте – «Каро фильм». На третьем – «Мираж синема», обогнавшая «Синема парк» благодаря открытиям новых залов.

Регионы

01.01.2013 – 866 кт / 2286 экранов250 кт / 1274 экрана в ТЦ

728 кт/ 1541 цифровой зал

01.07.2013 – 881 кт / 2376 экранов

260 кт / 1342 экрана в ТЦ

777 кт/ 1753 цифровых зала

За период с 1 января по 1 июля 2013 года в регионах России было открыто 132 кинозала (в том числе в 45 новых кинотеатрах). При этом закрылись 42 зала в 30 кинотеатрах; из них 21 кинотеатр (30 залов) прекратил работу окончательно. Рост регионального рынка кинопоказа в первой половине 2013 года составил 17%, что на 1,3 процентных пункта выше аналогичного показателя предыдущего периода; при этом рост числа кинозалов в ТРЦ составил 24%. В результате доля киноэкранов в региональных ТРК достигла 57%.

В течение первого полугодия-2013 227 региональных экранов были оснащены цифровой кинопроекцией (62 кинотеатра установили свое первое цифровое оборудование). Закрылись в первой половине года 15 цифровых региональных кинозалов (в том числе в 13 кинотеатрах). Таким образом, общий рост данного сегмента рынка составил 45%. По итогам первой половины 2013 года в регионах России насчитывалось 139 цифровых залов только для 2D-показов.

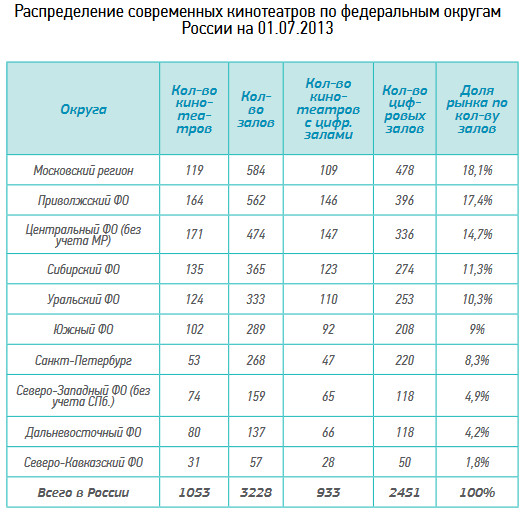

Среди российских регионов лидирует Московский, на территории которого находится порядка 18% современных кинозалов; следом традиционно идут Поволжье и Центральный федеральный округ (без учета Московского региона).

В то же время доля кассовых сборов, которые собирает столица, в 2013 году составила 31%. Таким образом, Московский регион является безусловным лидером отечественного проката для российских дистибьюторов.

ТЕНДЕНЦИИ РАЗВИТИЯ КИНОРЫНКА

Подводя промежуточные итоги развития кинорынка в середине 2013 года, можно выделить следующие основные тренды:

• в кинопрокате наблюдается стабилизация: кассовые сборы и посещаемость больше не растут автоматически только из-за того, что расширяется киносеть. В 2013 году стало понятно, что, как и в большинстве развитых стран, отечественный прокат начал зависеть от выхода успешных фильмов. Другие факторы роста рынка себя исчерпали: темпы оборудования современных залов падают, а главное, их открытие не приводит к расширению потенциальной аудитории – новые города на кинокарте появляются все реже. Тем не менее первое полугодие 2013-го стало довольно успешным: в годовом выражении (с учетом сезонности) кассовые сборы на экран и уровень кинопотребления на душу населения пока выше, чем по итогам прошлого года;

• в стране продолжается стремительный переход на цифровые технологии кинопроката – почти все фильмы в России выходят в цифровом или гибридном формате, причем пленка становится все большей редкостью и держится исключительно за счет крупных релизов Голливуда и российских лидеров кинопроизводства (среди тех и других доля исключительно цифровых релизов составляет 36–37%, тогда как по остальным фильмам – свыше 80%). Отказ ведущих дистрибьюторов от 35-мм («Каро премьер» планирует это сделать в декабре) приведет к моментальному закату эпохи пленки в России, и, если все кинотеатры не успеют к тому моменту перейти на цифровые технологии, опоздавших ждет тяжелый выбор: закрыться или перейти на демонстрацию пленочных картин из фильмофондов и фильмов ограниченного проката на DVD или BD, на которые дистрибьюторы предоставляют права «публичного видеопоказа»;

• сокращение числа и тиража пленочных релизов пытаются опередить сетевые операторы кинопоказа: в текущем году они стали лидерами по оснащению своих залов цифровой проекцией, прежде всего в Москве и Петербурге. Почти все крупные сети находятся на «финишной прямой» – большинство их кинотеатров и залов уже имеют цифровые проекторы, остается лишь сделать «последний рывок» для полного перехода. В то же время небольшие сети и независимые кинотеатры, когда-то первыми ставшие на путь цифровизации, сейчас сбавили обороты, поскольку их ресурсы подходят к концу: остающиеся без современной кинопроекции кинотеатры чаще всего не могут позволить себе покупку дорогого оборудования; таким образом, в зоне риска находится порядка 10% местных сетевых и 20% независимых кинотеатров, которые работают с пленкой;

• если скорость перехода на «цифру» – спорный вопрос для кинотеатров, то для дистрибьюторов она – несомненное благо, особенно для дистрибьюторов независимых. Неуклонно растет доля в кассовых сборах фильмов независимых продюсеров из Европы и США: таким картинам удается увеличивать свой вес на российском рынке за счет расширения числа фильмов в прокате – их кассовые сборы растут пропорционально этому показателю. Но самых впечатляющих результатов с каждом годом добиваются азиатские фильмы, для которых цифровая кинопроекция стала настоящим спасением – с 2009 года их доля в кассовых сборах увеличилась в 16 раз, причем произошло это за счет роста тиражей выпуска;

• расширение общероссийской киноафиши является одним из признаков зрелости рынка. В текущем году мы стали свидетелями сразу нескольких тенденций: во-первых, в прокате расширяется спектр технологий кинопоказа (такие «аттракционы», как IMAX, 4DX, D-Box, звук Atmos или Auro, имеются уже в 44 залах страны; для них выходит все больше фильмов) – это становится серьезным методом конкурентной борьбы, альтернативным повсеместному 3D; во-вторых, в России приживается зарубежная практика перевыпусков – на экраны стали выходить фильмы прошлых лет, причем не только голливудские, но и независимых производителей;

• еще одним признаком зрелости является прекращение роста цены билета – впервые его уровень оказался ниже индекса потребительских цен, несмотря на то что просмотр фильмов в необычных форматах стоит существенно дороже;

• на фоне стабилизации рынка кинопроката и насыщения рынка кинопоказа в России операторы продолжают инвестировать развитие инфраструктуры. В 2013 году было завершено много девелоперских проектов в Москве и Санкт-Петербурге (сказывается процесс преодоления кризиса: разморозились многие стройки), поэтому доля новых кинозалов, приходящаяся на эти города, существенно выросла по сравнению с прошлым годом, – столицы интересны частным инвесторам. В регионах же локомотивом роста стали малые города с населением менее 100 тыс. жителей, что понемногу расширяет численность россиян, обеспеченных услугами кинопоказа, – эту социокультурную функцию все чаще берут на себя муниципалитеты;

• сосредоточенность федеральных сетей на столичных рынках дала толчок новой тенденции – расширению присутствия в регионах местных операторов кинопоказа. В пяти из восьми федеральных округов доля залов, открытых местными сетевыми операторами, выросла по сравнению с 2012 годом, особенно в Приволжском и Южном ФО, а также в Центральной России и на Дальнем Востоке;

• при этом общее количество операторов кинотеатров и кинотеатральных сетей на российском рынке кинопоказа сокращается: независимые кинотеатры, не справляясь самостоятельно в условиях насыщенного рынка, конкуренции и давления дистрибьюторов, все чаще ищут покровительства киносетей либо в вопросах репертуарного планирования, либо управления в целом.

[1] Выпускались как в пленочном, так и в цифровом формате.

[2] В первой половине 2013 года российские кассовые сборы рассчитаны как 94,6% от СНГ, посещаемость – 91,5% (на основании данных шести прокатчиков – WDSSPR, «XX век Fox СНГ», «Каро Премьер»/«Каропрокат» (с мая 2013 года из стран СНГ компания сотрудничает только с Белоруссией), UPI, «Каскад» и «Вольга»). За 2012–2013 годы представлены сводные данные о результатах проката фильмов по трем источникам: «Кинобизнес сегодня», «Бюллетень кинопрокатчика» и «Rentrak» (списки фильмов и результаты их проката сравниваются, и выбираются максимальные значения).

© 2013, НЕВАФИЛЬМ RESEARCH