РОССИЙСКИЙ КИНОРЫНОК: ИТОГИ ПОЛУГОДИЯ-2015

Авторы: Ксения Леонтьева, Татьяна Горская, Валерий Кустов

Опубликовано в издании «Синемаскоп», №51 07-09/2015

Читать статью

Рынок кинопроката (без учета креативного контента и локального проката)

В первом полугодии 2015-го в российский прокат вышло 190 фильмов, в том числе 46 картин отечественного производства; всего с января по июнь в прокате находилось 224 фильма (из них 53 российских)1. По сравнению с первыми шестью месяцами прошлого года число картин в прокате незначительно увеличилось, новых же релизов стало меньше. В целом можно говорить о стабилизации числа фильмов на российских экранах на уровне до 20% больше, чем до «цифрового бума», когда резко удешевившийся процесс выпуска картин в прокат снизил порог входа на рынок и вызвал всплеск роста независимого кино (в 2012–2013 годах число релизов резко увеличилось на треть).

1По данным Невафильм Research, агрегирующей статистику изданий «Кинобизнес сегодня», «Бюллетень кинопрокатчика», и данным «Rentrak» и ЕАИС.

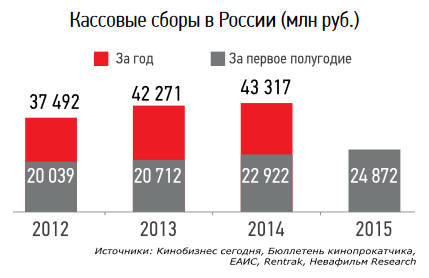

Кассовые сборы российского проката2 составили за рассматриваемый период 24,9 млрд руб., что, несмотря на провальный май 2015-го, на 8,5% выше, чем было в первом полугодии 2014-го.

2По оценке Невафильм Research, доля РФ в сборах по СНГ в первом полугодии составила 92,24% (посещаемость) и 91,84% (касса) – на основании данных шести дистрибьюторов: WDSSPR, «Централ Партнершип», «Двадцатый век Фокс СНГ», UPI, «Каро Премьер/ Каропрокат» и «Вольга».

Число купленных в кинотеатрах билетов достигло 98,2 млн – на 7% больше, чем по итогам первого полугодия 2014-го.

Аналогичная ситуация наблюдалась и в прошлом году, когда по итогам первых шести месяцев результаты оказались на 10,7% (касса) и на 6,7% (посещаемость) выше, чем в первом полугодии 2013-го, однако затем интерес зрителей, а с ним и энтузиазм кинотеатров поугасли, в результате чего по итогам 2014 года посещаемость в стране стагнировала, а сборы выросли лишь на 2,5%. В 2015-м картина будет похожей: результаты августа уже оказались ненамного лучше самого плохого в этом году месяца (мая). Поэтому мы прогнозируем, что годовая посещаемость незначительно превысит уровень прошлого года и составит порядка 180 млн.

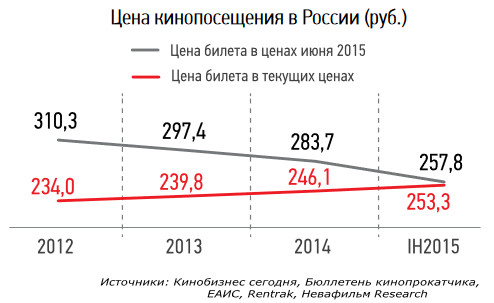

Цена кинопосещения в России в первом полугодии 2015-го выросла на 3%. Хотя реальная цена из-за высоких темпов инфляции за данный период упала на 9% (до этого ежегодное реальное падение варьировалось в пределах 4–5%). По нашим прогнозам, учитывающим ситуацию в российской экономике, реальные цены на кинобилеты будут падать как минимум до конца следующего года. При этом на рынке появляются интересные тренды, когда кинотеатры начинают экспериментировать с ценообразованием, вплоть до полного отхода от классической ценовой схемы.

Доля посещений отечественных фильмов в первой половине текущего года снизилась по сравнению с полугодием 2014-го на 3 п. п. и достигла 23%. По итогам августа 2015-го доля российских фильмов составила уже 18%, а впереди не так уж много крепких отечественных релизов, которые на фоне выпуска сиквела «Звездных войн» вряд ли смогут отыграть свои позиции – второе полугодие традиционно менее успешно для российских фильмов. А это значит, что итоговая доля рынка, вероятно, опустится ниже 18%, что может снова вызвать к жизни государственные инициативы по регулированию отрасли в виде квот, налогов и т. п.

Игроки рынка кинопроката

К середине 2015 года общее число компаний, выпустивших в прокат хотя бы один фильм (за исключением креативного контента и региональных проектов), не изменилось: как и в 2014 году, их было чуть больше 40. Лидирующие позиции в СНГ (за исключением Украины) остаются за пятью дистрибьюторами-мейджорами (UPI – 23% кассовых сборов, WDSSPR – 18,6%, «Двадцатый Век Фокс СНГ» – 18,1%, «Каро Премьер/ Каропрокат» – 13,1% и «Централ Партнершип» – 10,7%).

Из независимых дистрибьюторов наилучшего результата в текущем году добилось «Наше кино» (6,6% кассовых сборов в регионе). В десятку также вошли «Вольга», «Bazelevs», «Вест» и «Парадиз» (к слову, это пока самый активный независимый прокатчик России, выпустивший 15 фильмов за полгода).

Стоит отметить при этом продолжающийся кризис независимого кино в стране: по итогам прошлого года ушли с рынка такие дистрибьюторы, как «Premium Film», «P And I Films», «Caravella DDC», «Каскад», «Кино без границ», «Красная Шапка Фильмс», «Project Manometr», «Reanimedia», «Art Pictures Media», «Видеоимпульс»; летом 2015-го объявила о банкротстве компания «Вест», несколько релизов дистрибьютора были сняты с проката, а суд ввел в компании процедуру наблюдения; сложности возникли и у компании «DreamTeam» после конфликта с кинопроизводителем «Реал-Дакота». В то же время в 2015-м появился лишь один новый прокатчик, который за полугодие выпустил больше одной картины, – «Артхаус» Сэма Клебанова, пришедший на смену КБГ.

Рынок кинопоказа

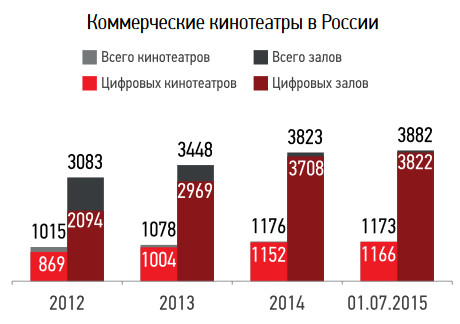

По данным на 1 июля 2015 года, в России действует 3 882 коммерческих кинозала в 1173 кинотеатрах (среднее число экранов на кинокомплекс – 3,3); общее число мест в них достигло 629 тыс. (среднее число мест на зал – 162). В 98% современных российских кинозалов установлено цифровое оборудование – 3822 экрана (в 1166 кинотеатрах – 99%), из них в 3066 залах есть возможность 3D-показа (80% цифровых залов).

За первое полугодие 2015-го было открыто 40 кинотеатров и 159 залов и закрыто 43 кинотеатра (100 залов): на рынке явно произошел перелом, поскольку число открытий резко сократилось (в первом полугодии 2014-го начали работу 82 кинотеатра и 232 зала), а число закрытий возросло (за первые шесть месяцев прошлого года закрылись 83 зала и 41 кинотеатр). Всего в 2015 году закрылось больше залов, чем за весь 2014-й (91), а открылось – втрое меньше (466).

Ожидаемо, что в тяжелые кризисные времена основные инвестиции девелоперов ТРЦ, а значит, и операторов кинопоказа, направляются в наименее рискованные проекты, расположенные в крупных городах, прежде всего в Москве. Если до начала масштабного кризиса, в 2013 году, на долю столицы пришлось 10% новых кинозалов, а на регионы – 74%, то в первой половине 2015-го пропорция изменилась: 37% залов были открыты в Москве и 59% – в регионах.

Отметим, что в текущем году также ожидались государственные инвестиции в расширение современной цифровой киносети – об этом было заявлено на пресс-конференции министра культуры по итогам 2014 года, прошедшей 25 февраля 2015-го. Программа переоборудования 30 киноплощадок в городах и райцентрах с населением в 30–50 тыс. жителей должна была финансироваться из региональных (ремонт помещений) и федерального (приобретение оборудования) бюджетов; однако в сентябре 2015 года в Министерстве сообщили, что реализация проекта теперь запланирована на 2016 год. Возможно, это послужит стимулом для регионального рынка кинопоказа, замедлившего рост в 2015-м.

В целом по стране прирост общего числа коммерческих экранов составил за год (с середины 2014-го) 7,9% – это наименьшее значение за всю историю современного коммерческого кинопоказа в России. В 2009–2012 годы, когда на российском строительном бизнесе сказались последствия мирового финансового кризиса, темпы расширения российской киносети оставались в пределах 12–15%, но с 2014 года прирост кинозалов снижается вместе с ухудшением экономической ситуации только в России.

Цифровой кинопоказ

В 2015 году в России завершилась эра пленочного проката: последним релизом в этом формате в стране стал фильм «А зори здесь тихие…» (30.04.2015), и он наряду с двумя другими фильмами компании «Наше кино» («Три богатыря: Ход конем» и «Призрак») до сих пор остается на экранах оставшихся пленочных залов. Эти три последних гибридных релиза 2015 года имели небольшой пленочный тираж (в среднем 46 копий на фильм; общее же число экранов, на которых выходил каждый их этих фильмов, составило в среднем 1982).

Число кинотеатров, где в каждом зале есть цифровой проектор, к 1 июля 2015 года достигло 1131, а число кинозалов в таких кинотеатрах – 3725. Таким образом, полностью цифровыми являются уже 96% российских коммерческих киноплощадок (в середине 2014-го – 87%). Число кинотеатров, где нет ни одного цифрового зала, сократилось до семи однозальников; а число гибридных кинотеатров – до 35 (3% коммерческих кинотеатров страны).

В отсутствии 35-мм копий кинотеатры все чаще вынуждены переводить на электронный показ свои неоцифрованные площадки или же приостанавливать их деятельность. С 1 января 2016 года аналитики Невафильм Research не будут считать 35-мм залы коммерческими, поскольку они не в состоянии предложить зрителям хоть сколько-нибудь премьерный репертуар.

Среди производителей цифровых кинопроекторов в России лидируют компания «Christie» (43% залов, в том числе 27 залов с разрешением 4К) и «Barco» (38%, из них 9 залов 4К). При этом в стране действуют уже 47 залов 4К; помимо самых популярных марок этот сегмент рынка представлен проекторами «Cinemeccanica» (4), «NEC» (5) и «Sony» (2).

75% рынка серверов цифрового кинопоказа занимает компания «Dolby» (марки Doremi (39% цифровых залов) и Dolby (36%)). Она же лидирует среди 3D-систем, охватывая 39% рынка; идущий вторым «Xpand» занимает гораздо более скромную нишу – 16% 3D-залов.

Отметим также, что системами электронной доставки цифровых копий в России оснащены уже 79% кинотеатров, при этом два основных поставщика этих услуг («DCP24» и «CineLab») имеют одинаковое число подключенных кинотеатров, хотя они не полностью пересекаются: к сентябрю 2015 года к каждой системе подключено по 67% действующих в России цифровых площадок.

Игроки рынка кинопоказа

Общее количество операторов кинотеатров и киносетей на российском рынке в первой половине 2015 года составило 588, среди которых 27 федеральных сетей, управляющих 53% всех кинозалов страны. Число независимых площадок достигло 490 – они управляют 28% экранов.

За минувший год в десятке лидеров рынка практически не произошло никаких изменений – за исключением укрепления позиций петербургской сети «Мираж синема» (впервые вошедшей в десятку в 2014 году), которая обогнала краснодарскую сеть «Монитор» и поднялась на восьмое место. Первые же места остаются за «Синема парком», «Формулой кино» и «КАРО». В то же время эта стабильность на федеральном уровне с лихвой компенсируется рокировками сетевых компаний Москвы и регионов, где свои позиции укрепили «Киномакс» и «Мираж Синема».

Кинозалы в регионах страны

К середине 2015 года число населенных пунктов, оснащенных коммерческими кинотеатрами, составило 510 (в середине 2014 года их было 483); из них 478 – города с населением более 10 тыс. жителей. Глубина стопроцентного проникновения коммерческого кинопоказа пока не продвинулась далее группы городов с числом жителей более 250 тыс., однако подавляющее большинство населенных пунктов с числом жителей более 50 тыс. также имеют коммерческие кинотеатры.

В целом по России средний уровень обеспеченности коммерческими кинозалами в городах с количеством жителей 10 тыс. и больше к середине 2015 года вырос до 3,7 на 100 тыс. человек (в середине 2014-го – 3,5), а в пересчете на число жителей населенных пунктов, где есть современные кинотеатры, – 4,3 (год назад – 4,1).

Лидирующим регионом по числу кинозалов остается мегаполис Москвы, на территории которого находится уже почти 19% современных кинозалов. При этом, по данным «Rentrak», Московский регион собирает сопоставимую с долей залов долю кинопосещений страны, а еще больше – кассовых сборов (27%), что связано с повышенной ценой билета в столице.

Итак, в 2015 году на российском рынке наблюдается стабилизация числа фильмов в прокате, сопровождающаяся сокращением количества независимых дистрибьюторов. При этом к концу года посещаемость ненамного превысит уровень 2014 года, а цена билета будет расти незначительно, падая в реальном выражении. Снизится и доля отечественного кино. В то же время киносеть почти полностью оцифрована, и даже доставка копий в кинотеатры на 80% стала электронной. При этом расширение парка кинотеатров России в условиях кризиса замедляется. Сети концентрируют свои инвестиции на столичном рынке, не только наиболее емком, но и самом прибыльном. Устаревшие форматы кинотеатров все чаще закрываются безвозвратно. А малые города ждут-не дождутся государственной поддержки для открытия современных цифровых залов.

© 2015, НЕВАФИЛЬМ RESEARCH