РОССИЙСКИЙ КИНОРЫНОК. ИТОГИ 2016 ГОДА

Авторы: Олег Березин, Ксения Леонтьева, Татьяна Горская

Опубликовано в издании «Синемаскоп», №57 01-03/2017

Читать статью

КИНОПРОКАТ (без учета креативного контента и фильмов регионального производства)

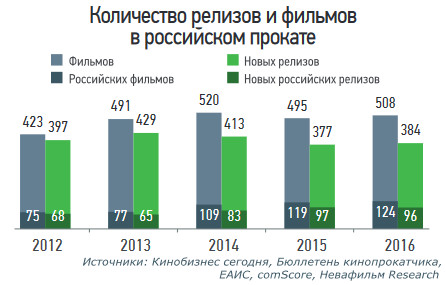

Фильмы в российском прокате

Число новых фильмов, выходящих в российский кинопрокат, остается достаточно стабильным: в 2016 году на экранах появилось 384 картины. Почти столько же релизов было в 2015-м – пик 2013–2014 годов явно остался позади: тогда насчитывалось более 400 новых кинолент. Всего в кинотеатрах в 2016 году демонстрировалось более 500 фильмов.

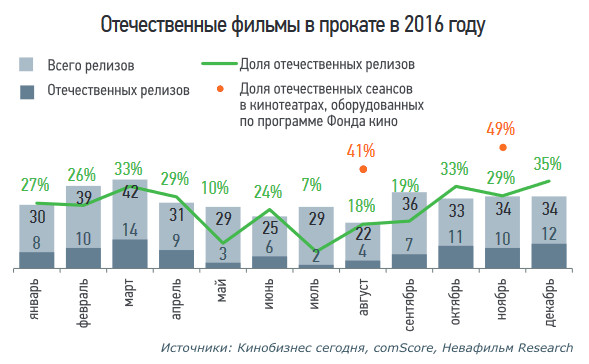

Если общее число релизов и фильмов в прокате стабилизировалось, то количество картин отечественного производства в 2015–2016 годах достигло своего рекордного значения: зрители имели возможность увидеть на киноэкранах почти 100 новых (всего более 120) российских лент в течение года. Очевидно, что это результат реализации программ государственной финансовой поддержки кинопроизводства.

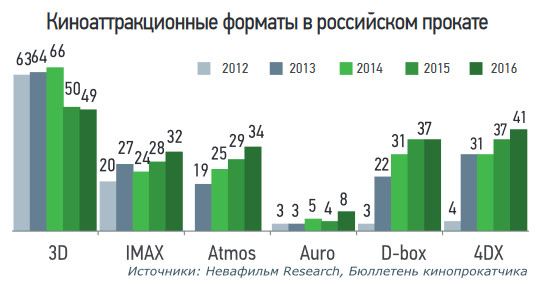

Число 3D-релизов, как и год назад, оказалось меньше, чем в первые годы цифровой проекции (около 50). При этом число почти всех других аттракционных форматов продолжает расширяться: количество IMAX-релизов увеличилось с 28 до 32, Dolby Atmos – с 29 до 34, Barco Auro 3D – с 4 до 8, 4DX – с 37 до 41, количество фильмов в формате D-Box не изменилось (37).

Посещаемость и кассовые сборы

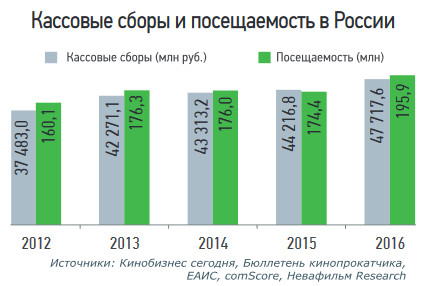

По нашей предварительной оценке[1], в 2016 году доля РФ в сборах по СНГ составила по посещаемости 90,2% и 91,9% по кассовым сборам. Таким образом, на основании данных журнала «Кинобизнес сегодня» и компании «comScore» можно говорить о том, что в 2016 году произошел резкий подъем отечественного кинорынка: после трех лет стагнации посещаемость выросла сразу на 12,3% и составила 196 млн, а кассовые сборы увеличились на 8% – почти до 48 млрд руб.

Уровень кинопотребления также заметно вырос – до 2,23 раза в год на душу населения в городах, где есть кинотеатры, и до 1,34 раза в целом по стране (в 2015-м показатели составили 2,02 и 1,19 соответственно).

За счет чего вырос рынок?

На первый взгляд, причина столь удачного года могла бы крыться в расширении киносети России: субсидии Фонда кино для открытия залов в малых городах страны способствовали серьезному росту числа экранов (почти на 10%) – именно так полагает половина игроков рынка, опрошенных нами в рамках традиционного мониторинга индекса настроений кинопоказчиков. Однако хороший год был не только в нашей стране: первые результаты проката-2016 в европейских странах, обнародованные к Берлинале-2017, свидетельствуют, что на ряде крупных территорий также наблюдается существенный рост посещаемости. Во Франции она прибавила 4%, в Испании – 7,5%, в Италии – 6%, в Польше – 17%. Хотя рынок Великобритании просел на 2%, а Германии – на 13%. В итоге в Европейском Союзе посещаемость 2016 года превысила таковую за 2015-й на 1,6%[2]. Как и европейские исследователи, мы видим причину роста в успехе ряда голливудских фильмов (среди них «Зверополис», «Тайная жизнь домашних животных», «Книга джунглей», «Фантастические твари, и где они обитают», «Дедпул» и др.), а также национальных релизов (в нашей стране это в первую очередь «Экипаж»), обусловленном и масштабными рекламными кампаниями. Большинство этих фильмов ориентировано на самую широкую целевую аудиторию, в первую очередь – семейную.

Последнее обстоятельство в России сочетается с тем, что важным фактором роста посещаемости становится возрастающая активность молодых родителей 30–35 лет, уже имеющих опыт проведения досуга в кинотеатре и приводящих в кинозалы своих подрастающих детей. Особенно это заметно на фоне значительного, почти в два раза по сравнению с 2010 годом снижения в нашей стране количества другой важной целевой киноаудитории – подростков.

Именно качеством вышедших на российские экраны фильмов был обусловлен успех прошедшего года, и с этим согласны большинство опрошенных нами кинопоказчиков. Если в 2012–2013 годах на экраны страны выходило лишь по 4–5 кинолент, которые смогли привлечь в залы более 5% населения городов с кинотеатрами (так называемые фильмы-события), а в 2014–2015 годах их демонстрировалось 6, то в 2016-м мы насчитали уже 9 таких картин – в совокупности они привлекли более 60% жителей городов с кинотеатрами и собрали 28% посещений в стране за год.

Анализ, проведенный специалистами Невафильм Research на основе данных «comScore», свидетельствует, что залы, открытые по программе Фонда кино, существенно не повлияли на рост общих показателей рынка. Они внесли весьма скромный вклад и в сумму кассовых сборов, и в количество посещений 2016 года. Так, благодаря бюджетным субсидиям удалось увеличить число городов, обеспеченных кинопоказом на 150 (это 83% всех новых населенных пунктов с кинопоказом на карте России), что добавило рынку около 3 млн новых потенциальных зрителей, проживающих в этих городах (61% всего прироста этого показателя за 2016 год). Вклад же новых потребителей оказался почти незаметным: они обеспечили 3,2% новых посещений в кинотеатрах страны (711 тыс., по данным «comScore») и 2,3% дополнительной суммы кассовых сборов (132,2 млн руб.)[3].

Впрочем, большинство залов Фонда кино были открыты во второй половине года (часто – в декабре), а потому в будущем их вклад может вырасти: по итогам 2017-го мы уже сможем оценить их работу за год, а не за несколько месяцев или даже недель.

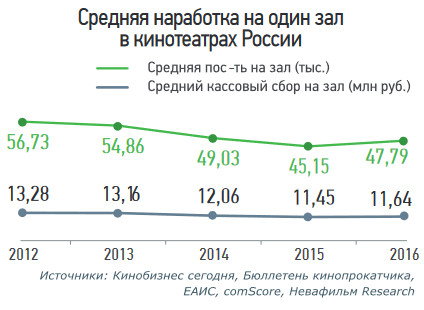

Наблюдающееся за последние годы увеличение средних показателей работы одного зала стало еще одним свидетельством того, что основной причиной роста объемов кинотеатрального проката впервые явилось отнюдь не расширение российской киносети: в 2016 году число проданных на один зал билетов выросло на 5,8%, а кассовых сборов – на 1,7%.

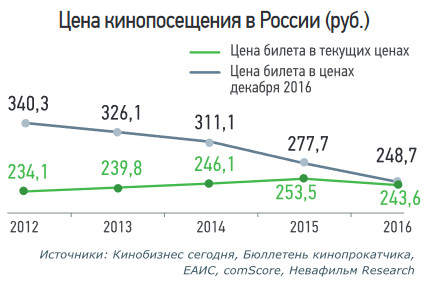

Безусловно, помимо фильмов-событий повышению посещаемости в 2016 году способствовало и снижение цены кинобилета. Ее реальное выражение (с учетом инфляции) сокращалось довольно давно, однако в минувшем году упала и номинальная стоимость кинопосещения – на 4% (в ценах декабря 2016-го она снизилась на 10,4%).

Доля отечественного кино в прокате

Растущее число отечественных релизов и фильмов в прокате оказали эффект и на сумму их кассовых сборов и количество проданных билетов. В 2016 году была достигнута рекордная касса – 8,3 млрд руб.; на сеансы пришло 34,3 млн зрителей. Эти результаты особенно заметны на фоне падения сборов и посещаемости российских фильмов в 2015 году – при сопоставимом числе фильмов.

В то же время доля российских фильмов в прокате пока по-прежнему не достигает целевых 20–25%. По нашим оценкам, составленным на основе данных журнала «Кинобизнес сегодня» и компании «comScore», в 2016-м доля посещений отечественных фильмов составила 17,5%, а кассовых сборов – 17,3%. По сравнению с 2015-м наблюдается заметный рост, особенно по доле валовых сборов (тогда он составил 15,8%). А значит, в борьбе с зарубежной кинопродукцией нашим продюсерам в прошлом году удалось добиться определенного успеха.

Но не стоит забывать, что остается актуальной проблема неравномерности выпуска российских фильмов на экраны страны, особенно летом, когда сокращается и число таких кинолент, а главное, их масштаб: с сильными голливудскими проектами большие отечественные картины предпочитают не вступать в прямую конкуренцию. Эта проблема будет становиться все более острой по мере открытия все большего числа залов, оборудованных при поддержке Фонда кино, в задачу которых входит демонстрация не менее 50% сеансов отечественных фильмов в течение трех лет после открытия. Так, в 2016 году специалисты Невафильм Research провели мониторинг афиши кинозалов, открытых по программе Фонда кино: в августе (были исследованы 36 залов) и в ноябре (76)[4]. Результаты показали, что даже в ноябре, когда число российских релизов было достаточно велико (10 – 29% от всех доступных новых фильмов), совокупная доля сеансов отечественного кино в исследуемых кинотеатрах не достигла 50%; а в августе она едва превысила 40%.

КИНОПОКАЗ

Общее состояние рынка

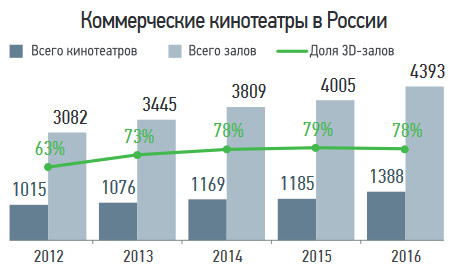

По данным на 1 января 2017 года, в России насчитывалось 4393 коммерческих кинозала в 1388 кинотеатрах (среднее число экранов на кинокомплекс – 3,2). Все они являются цифровыми (DVD-залы в статистике коммерческих не учитываются). Доля 3D-залов от общего числа на фоне стагнации 3D-релизов немного снизилась и составила 78% (от числа цифровых залов эта доля постоянно снижается: в 2007–2010 годах она достигала 99%).

Число залов с эффектами движения к началу 2017 года равно 33 (из них 24 D-Box и 9 4DX), с премиальными форматами звука – 102 (74 зала Dolby Atmos и 28 Barco Auro 3D). Среди залов Premium Large Format доминирует компания IMAX (45), у других брендов (Luxe:RealD и собственные сетей) насчитывается 17 залов. Если сопоставить развитость инфраструктуры различных форматов (количество залов) и объем предлагаемых фильмов, то наиболее успешными в России являются компании «Dolby» и «IMAX». При этом в минувшем году рывок в развитии технологии Auro 3D сделала компания «Barco»: двукратное увеличение числа релизов в этом формате привело к расширению парка кинозалов, где они могут демонстрироваться, в полтора раза. В то же время экспансия формата 4DX, на наш взгляд, сдерживается эксклюзивными договорами компании-поставщика с сетью «Синема парк», ведь по количеству фильмов данный формат лидирует в России.

Открытия и закрытия в 2016 году

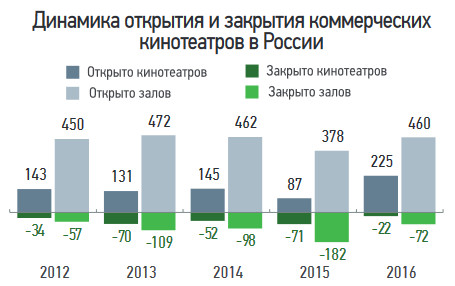

За год в 225 коммерческих кинотеатрах было открыто 460 залов; закрылись всего 22 кинотеатра (72 зала). Общий рост рынка кинопоказа в 2016-м составил 9,7%, что почти вдвое больше, чем годом ранее (5%). И если темпы открытия были обеспечены во многом за счет государственной поддержки (по программе Фонда кино начали работу 39% новых экранов), то сокращение числа закрывающихся кинотеатров может свидетельствовать о стабилизации экономической ситуации в отрасли (хотя она может быть временной и обусловленной успехом тех фильмов, которые вышли в прокат в 2016 году).

Доля новых кинозалов, построенных в торгово-развлекательных центрах, в 2016 году составила 47% – это на 31 п. п. меньше, чем в 2015-м. Общая доля кинозалов в торговых центрах упала по итогам года и составила 65,2% (2865 экранов в 514 ТРЦ) – причиной тому стали массовые открытия залов в малых городах (за пределами ТРЦ). По той же причине по итогам 2016 года в стране увеличилась доля однозальников – сейчас она составляет 41% кинотеатров и 13% залов.

Киносети

К концу 2016 года лидерами российского рынка (с учетом кинотеатров на репертуарном планировании) остаются киносети «Синема парк» и «Формула кино». «Премьер-зал» поднялся на третью строчку, вытеснив «КАРО» и «Киномакс» со своих традиционных мест – это произошло благодаря сотрудничеству компании с киноплощадками в малых городах, открывшимися по программе Фонда кино, с которыми сейчас многие опытные операторы сетей и букеры заключают договоры о репертуарном планировании или внешнем управлении.

Кинозалы в регионах России

Число населенных пунктов, оснащенных коммерческими кинотеатрами, по итогам 2016 года составило 684, из них 627 – города с населением более 10 тыс. жит. На расширение киносети серьезное влияние оказывает реализация программы Фонда кино: год назад кинофицированных населенных пунктов насчитывалось чуть больше 480. Однако по числу жителей, охваченных услугами кинопоказа, эффект государственных субсидий не так заметен: если по итогам 2015-го в городах с кинотеатрами проживало 85% россиян, то сейчас – 89%.

В целом по России средний уровень обеспеченности коммерческими кинозалами установился на отметке в 3 экрана на 100 тыс. чел., а в пересчете на число жителей населенных пунктов, где есть современные кинотеатры, – 4,7 (год назад эти показатели составляли 2,7 и 4,5 соответственно).

Среди российских регионов традиционно лидирует мегаполис Москвы, на территории которого находится 18,1% коммерческих кинозалов.

Выводы

В 2016 году российский кинорынок заметно вырос, а отечественные картины в Год кино привлекли внимание огромного количества зрителей и собрали рекордную кассу – растущее их количество так или иначе переросло в качество.

Однако причины подобного роста, судя по всему, не носят системного характера – по большей части это результат непредсказуемых колебаний зрительского внимания, зависящего помимо широкомасштабных рекламных кампаний от качества появляющихся в прокате фильмов, судьбу которых до сих пор не может достоверно предсказать ни один имеющийся на руках у продюсеров инструментарий.

И хотя усилия Фонда кино по оснащению залов в малых городах пока приводят скорее к изменению структуры сегмента показа, нежели к увеличению объемов рынка проката или доли отечественного кино, доступность кинотеатров для населения в минувшем году повысилась, поскольку снизилась средняя стоимость билета и расширилась киносеть.

Новые кинозалы, взявшие на себя обязательства по показу не менее 50% сеансов российских фильмов, сталкиваются с проблемой дефицита отечественного контента, особенно летом, а также с давлением дистрибьюторов, требующих жестких условий проката голливудских картин и минимальных гарантий. В этой ситуации многие кинотеатры, получившие субсидии Фонда кино, идут по пути сотрудничества с опытными букерами и управляющими компаниями. Это в свою очередь ведет к усилению сетевого сегмента рынка кинопоказа.

На этом фоне тенденции консолидации рынка кинопоказа (как посредством классических схем слияний и поглощений крупных игроков, так и на основе общественных объединений независимых кинопоказчиков) могут привести к возникновению значительной рыночной силы кинотеатров, которая, представляя интересы всей индустрии кинопоказа, сможет эффективно противостоять давлению со стороны крупных дистрибьюторов, продюсеров и государственной власти, инициативы которой становятся, на наш взгляд, все более и более частыми, непредсказуемыми, а порой и опасными для киноотрасли.

По вопросу приобретения полной версии исследования обращайтесь в аналитический отдел компании «Невафильм».

Подробная информация об исследовании.

[1] На основании данных дистрибьюторов: WDSSPR, UPI, «Вольга», «Двадцатый век Фокс СНГ», «Парадиз», «Централ Партнершип».

[2] По данным Европейской аудиовизуальной обсерватории: см. пресс-релиз от 10.02.2017 на сайте www.obs.coe.int.

[3] Здесь рассматриваются данные только по тем городам, где все залы открылись в рамках программы поддержки кинопоказа Фонда кино; если в городе имеются другие кинотеатры, помимо получивших субсидии, то в данный расчет такие населенные пункты не включаются.

[4] Это, соответственно, 75% и 78% открывшихся по программе к началу месяца кинозалов.

© 2017, НЕВАФИЛЬМ RESEARCH