РОССИЙСКИЙ КИНОРЫНОК. ИТОГИ 2017 ГОДА

Авторы: Татьяна Горская, Александр Стоев

Опубликовано в издании «Синемаскоп», №61 01-03/2018

Читать статью

Кинопрокат (без учета креативного контента и фильмов регионального производства)

Фильмы в российском прокате

Число новых фильмов, выходящих в российский кинопрокат, выросло по сравнению с 2016 годом и достигло 399 релизов, приблизившись к пиковым значениям 2013–2014 годов, когда в прокат выходило свыше 400 кинолент. Всего в кинотеатрах в 2017 году демонстрировалось более 600 фильмов.

Несмотря на рекордное количество отечественных фильмов в прокате (почти 150), число новых российских релизов незначительно снизилось: в 2017 году российские зрители увидели 88 новых кинолент отечественного производства.

Посещаемость и кассовые сборы

По нашей оценке[1] , в 2017 году доля РФ в сборах по СНГ составила по посещаемости 90,7% и 92,4% – по кассовым сборам. Высокий темп роста (порядка 10–11%), набранный в 2016 году, сохранился и в 2017-м. Российский прокат показал рекордные результаты в новейшей истории: 212,2 млн зрителей и более 53 млрд руб. кассовых сборов.

Россия, согласно пресс-релизу Европейской аудиовизуальной обсерватории [2], впервые оказалась на первом месте по числу посещений в Европе, обогнав Францию. 2017 год в целом отметился снижением уровня посещаемости для стран Европейского Союза: 985 млн зрителей против 992 млн в 2016 году. Традиционные мастодонты европейского кинорынка, Германия и Великобритания, показали рост немногим больше 1%, в то время как Франция потеряла почти 2% зрителей. При этом выросли в минувшем году рынки кинопроката Восточной Европы и стран Прибалтики; однако самый заметный прирост демонстрирует Турция (+22,1% посещаемости). Но в абсолютных цифрах Россия оставляет все европейские страны далеко позади.

Уровень кинопотребления также продолжает расти – до 2,24 раза в год на душу населения в городах, где есть кинотеатры, и до 1,45 раза в целом по стране (в 2016-м показатели составили 2,12 и 1,32 соответственно).

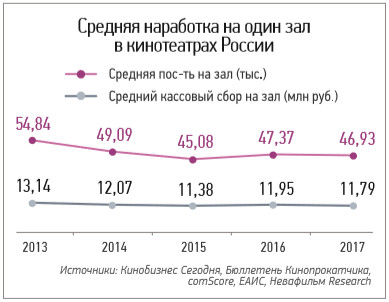

Цена билета и наработка на зал

Средняя стоимость билета на фоне рекордно низкой инфляции (2,5%, по данным Росстата) снизилась на 0,4% и составила 251 руб. в номинальном выражении (год назад -0,1%); снижение цены в ценах декабря 2017-го составило 4% (что меньше, чем в 2016-м – 6,9%).

После заметного роста средних показателей работы одного зала в течение 2016 года (около 5%) среднегодовая посещаемость на зал в 2017-м снизилась на 0,9% (до 46,9 тыс.), а средний кассовый сбор – на 1,3% (до 11,8 млн руб. в год).

Такой эффект возникает из-за расширения сети площадок, субсидированных Фондом кино: притом что к концу 2017 года их число составляло уже почти четверть кинотеатров страны (9% по количеству залов), их вклад в общероссийскую посещаемость, по данным comScore, составил лишь 2% за год, а в кассовые сборы – лишь 1,6%.

Доля отечественного кино в прокате

После успешного и рекордного для отечественных картин 2016 года, когда прирост их посещаемости составил 15%, а кассовых сборов – 22%, оказалось, что для российского кино такие показатели вовсе не предел. По итогам 2017-го отечественные фильмы собрали более 50 млн зрителей и 12,3 млрд руб. при динамике роста около 50% за год.

В целом в 2017 году доля посещений отечественных фильмов составила 24,1%, а кассовых сборов – 23,2%. Таким образом, продюсеры вплотную приблизились к целевой планке в 25%.

Драйверы роста рынка

Кинематографическую ценность того или иного релиза трудно измерить в силу субъективности оценок как специалистов, так и зрителей. Тем не менее некоторое представление о степени зрительского интереса к конкретному фильму дает так называемый индекс «блокбастеризации», разработанный специалистами Невафильм Research. Согласно шкале индекса «блокбастеризации», фильмы делятся на четыре группы: фильмы-события, собравшие более 5% зрительской аудитории от населения, охваченного кинопоказом, фильмы-блокбастеры – от 3% до 5%, фильмы-середняки – от 1% до 3%, а также остальные фильмы – менее 1% зрительской аудитории.

На протяжении четырех лет с 2013 года все больше фильмов в российском прокате становились событиями: от 4 в 2013 году до 9 в 2016-м. Параллельно с этим росла и совокупная доля их зрителей: в 2016 году почти каждое третье посещение кинотеатра приходилось на один из девяти фильмов-событий против сходных результатов 39 фильмов-середняков. Можно было бы ожидать сохранения данной тенденции и в 2017 году, однако по результатам проката событиями стали всего 7 фильмов с суммарной долей зрителей в 21%. На первом же плане оказались фильмы-середняки, в числе которых 50 лент с 39% зрителей.

Несмотря на наличие в прокате таких знаковых и масштабных релизов, как «Пираты Карибского моря: мертвецы не рассказывают сказки», «Последний Богатырь», «Стражи Галактики. Часть 2» и «Викинг», которые на протяжении всего года обновляли рекорды по сборам в российском прокате, именно фильмы-середняки с числом зрителей в 1,8 млн и сбором меньше 500 млн руб. на каждый обеспечили рекордный для российского проката 2017 год.

Подробнее анализ причин роста всего российского кинорынка в 2016-2017 годах, а также «формула успеха» тех или иных картин будут представлены в отчете Невафильм Research «Залог успеха фильма в прокате» осенью 2018 года (доступен по подписке Premium Research).

Кинопоказ

Общее состояние рынка

По данным на 1 января 2018 года, в России насчитывается 4794 коммерческих кинозала в 1596 кинотеатрах (среднее число экранов на кинокомплекс – 3). В 3707 залах есть возможность 3D-показа (77%).

Число залов с эффектами движения к началу 2018 года равно 38 (из них 29 D-Box и 9 4DX). Из-за того что уникальными правами на 4DX в России обладает только «СИНЕМА ПАРК», этот формат не получает развития в нашей стране. С премиальными форматами звука – 123 (95 залов Dolby Atmos и 28 Barco Auro 3D). Среди залов Premium Large Format доминирует компания IMAX (50), у других брендов (Luxe:RealD и собственные сети) насчитывается 23 зала.

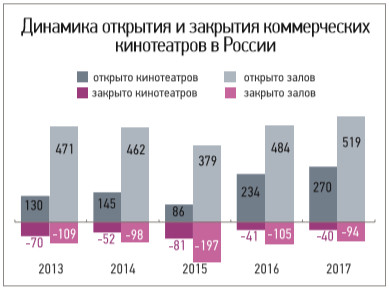

Открытия и закрытия в 2017 году

За год в 270 коммерческих кинотеатрах было открыто 519 залов; закрылись всего 40 кинотеатров (94 зала). Общий рост рынка кинопоказа в 2017-м составил 9,7%, что практически на уровне 2016 года (9,5%). Оба года (2016-й и 2017-й) такой темп роста был обусловлен новыми залами, открытыми по программе Фонда кино. Если их не учитывать, то годовой показатель роста падает до 4,6% в 2017 году и до 4,8% – в 2016 (до уровня 2015 года).

Доля новых кинозалов, построенных в торгово-развлекательных центрах, в 2017 году составила 47% – столько же было и в 2016-м. Общая доля кинозалов в торговых центрах продолжает снижаться и на начало 2018 года составила 64% (3068 экранов в 552 ТРЦ) – причиной тому стали массовые открытия залов по программе Фонда кино (чаще всего это малые города, где кинотеатры находятся не в ТРЦ).

Также благодаря субсидированным площадкам выросла доля однозальных кинотеатров – по итогам 2017 года она составила 45,7% (на 2,5 п. п. выше, чем в 2016 году).

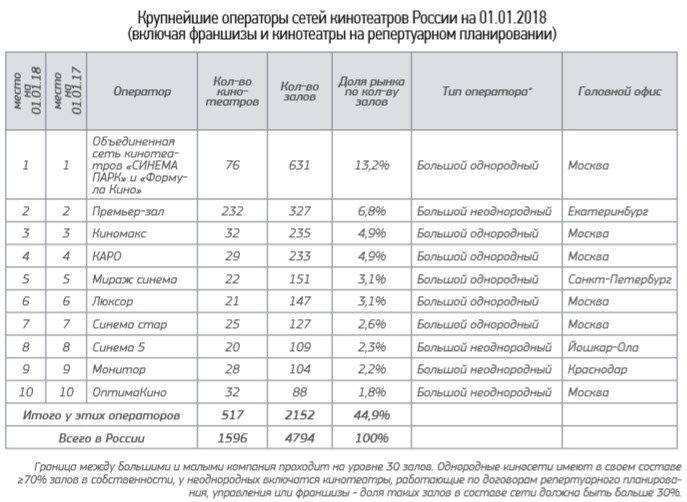

Киносети

К концу 2017 года лидером российского рынка (с учетом кинотеатров на репертуарном планировании) остается объединенная киносеть «Синема парк» и «Формула кино»; на втором месте укрепился «Премьер-зал», который активно взаимодействует с кинотеатрами, открытыми по программе Фонда кино (доля таких залов в общем составе сети на начало 2018 года составила 39%). «Киномакс» и «КАРО» занимают третью и четвертую строчку соответственно, однако разница в долях этих сетей составляет всего 0,04 п. п.

Кинозалы в регионах России

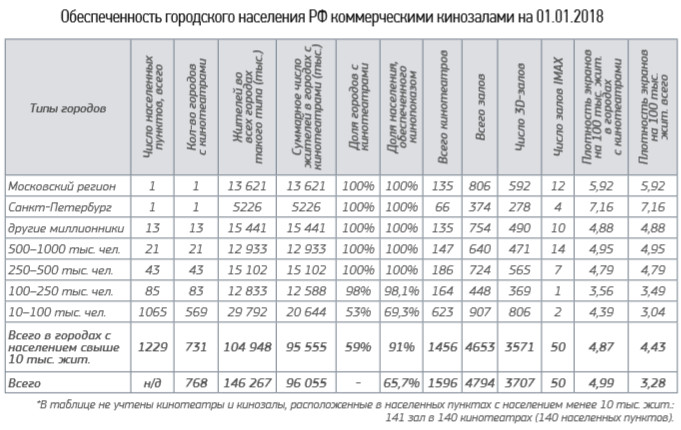

Число населенных пунктов, оснащенных коммерческими кинотеатрами, по итогам 2017 года составило 768, из них 731 – города с населением более 10 тыс. жит. Несмотря на то что в 2016 году городов с кинотеатрами было значительно меньше (679), доля населения, обеспеченного кинопоказом, практически не изменилась. Так, на конец 2016 года этот показатель составлял всего 63,8%. А через год он достиг только 65,7%.

В целом по России средний уровень обеспеченности коммерческими кинозалами установился на отметке в 3,28 экрана на 100 тыс. чел., а в пересчете на число жителей населенных пунктов, где есть современные кинотеатры, в 4,99 (год назад эти показатели составляли 3 и 4,7 соответственно).

Среди российских регионов по числу экранов больше не лидирует мегаполис Москвы – теперь на первое место поднялся Приволжский ФО, в котором расположены 17,1% всех залов страны. При этом по посещениям и сумме кассовых сборов, по данным comScore, столица по-прежнему остается недосягаемой.

По вопросу приобретения полной версии исследования обращайтесь в аналитический отдел компании «Невафильм»: research@nevafilm.ru, (812) 449-70-70, доб. 240

[1] На основании данных дистрибьюторов: WDSSPR, UPI, «Двадцатый век Фокс СНГ», «Каро Премьер/Каропрокат», «Вольга», «Экспонента».

[2] По данным Европейской аудиовизуальной обсерватории: см. пресс-релиз от 15.02.2018 на сайте www.obs.coe.int.

© 2018, НЕВАФИЛЬМ RESEARCH