СКРЫТЫЕ УГРОЗЫ КРИЗИСНОГО ПЕРИОДА

Авторы: Олег Березин, Ксения Леонтьева

Опубликовано в издании «Синемаскоп», №24 10-12/2008

Читать статью

Российский рынок кинопроката демонстрирует небывалые результаты: ноябрьский релиз продолжения самого популярного мультфильма трехлетней давности (по данным «Кинобизнес Сегодня», седьмое место в рейтинге самых кассовых картин–2005 со сборами в $7,6 млн) «Мадагаскар–2» сразу же побил стартовый рекорд «Самого лучшего фильма» (2008) и устроил досрочный «новый год» на российском кинорынке. Высокая посещаемость кинотеатров на фоне разразившегося мирового кризиса удивила кинопоказчиков и заставила поверить в «несгибаемость» российского рынка развлечений. А приближение новогодних праздников – традиционно пикового времени продаж – и перспективность грядущих релизов российских дистрибьюторов дает основания с уверенностью смотреть в будущее кинопоказа. Причем воздействие кризиса на кинопроизводителей и девелоперов рынка недвижимости кажется даже благом: все ждут от этого снижения конкуренции – как между фильмами, выходящими в прокат, так и между киноплощадками в городах страны. Однако, чем действительно может обернуться нынешняя экономическая ситуация в России для отечественного кинорынка? Чего нужно опасаться кинотеатрам, и какие меры следует предпринять для смягчения возможных негативных последствий?

«Непотопляемый» бизнес?

Уверенность многих менеджеров российских кинотеатров в том, что посещаемость во время кризиса не упадет, а может быть, даже и вырастет («в кино можно отвлечься от мрачных мыслей», «это самый дешевый способ досуга вне дома», «в России не экономят на развлечениях») основана на широко обсуждаемом в прессе опыте прошлых кризисов: например, мирового экономического спада 1930-х гг., якобы породившего «золотой век» Голливуда.

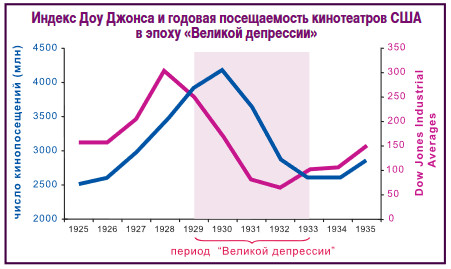

Однако более внимательное изучение истории приводит к менее оптимистичным выводам. В 1929 г. (во времена Великой депрессии) инерционный, но уже замедлившийся рост кинопосещаемости наблюдался только в первый год кризиса, после чего начался резкий и затяжной спад, продлившийся вплоть до 1935 г. и сокративший кинорынок более чем в полтора раза (в 1930 г. посещаемость кинотеатров США достигла одного из самых высоких за всю историю кинематографа значения в 4,6 млрд зрителей, а в 1934 г. она составила уже 2,6 млрд).

От снижения посещаемости в 1930-е гг. в США пострадали не только киностудии-мейджоры, понесшие убытки вследствие снижения кассовых сборов в полтора раза (c $720 млн в рекордном 1930-м до $480 млн в критическом 1933 году) , что вынудило их сокращать объемы производства, снижать гонорары звезд, распродавать активы и даже пойти на объединение с конкурентами (Fox и 20th Century Pictures). Экономический кризис ударил и по североамериканской киносети: кинотеатры стали предлагать «пакеты» услуг (появились сдвоенные сеансы фильмов, бесплатный попкорн, розыгрыши призов), снижать цены на кинобилеты. Но это не спасло многих из них от разорения: шикарные «кинодворцы», сменившие дешевые «никельодеоны» в середине 1920-х гг., не просуществовав и десятка лет, были вынуждены закрываться.

Самый памятный отечественный «кризисный опыт» – это, конечно же, дефолт 1998 года. К этому моменту современные кинотеатры уже успели зарекомендовать себя как перспективный бизнес, а грандиозный успех «Титаника» всколыхнул волну массовых модернизаций киноплощадок не только в Москве, но и в регионах: за год число современных кинозалов в России увеличилось с 22-х до 60-ти.

Что же, однако, произошло с посещаемостью кинотеатров? Ринулись ли зрители к киноэкранам, чтобы «отвлечься» от пугающих картин настоящей жизни? Ответить на этот вопрос оказалось непросто, поскольку отраслевые данные по числу проданных кинобилетов начали аккумулироваться в России лишь с 2001 года. В нашем распоряжении имеется только официальная статистика Министерства культуры о числе посещений киноустановок в стране за 1997–2001 гг.

Статистика числа посещений постоянных городских кинотеатров (на наш взгляд, этот вид данных наиболее информативен) свидетельствует, что в период кризиса–98 наблюдался спад интереса к просмотру фильмов на киноэкране: в 1998 г. в кино пришли 20,2 млн горожан, а в следующем – 19,8 млн. Эти показатели еще более впечатляющи с учетом того, что современных киноплощадок в 1999-м стало втрое больше (что должно было увеличить и посещаемость кинотеатров в целом), а на сеансах «Титаника» в начале 1998-го залы даже самых «несовременных» кинотеатров были полны в течение всего времени проката фильма (подобный рекорд не был достигнут ни одной премьерой 1999 г.).

Таким образом, и американский экономический кризис 1930-х и российский дефолт 1998-го доказывают, что кинорынок испытывает кризисное влияние; причем основные последствия сказываются на киносети не сразу, а в следующем после обострения проблем в экономике году. Но ведь эти кризисы проходили во времена относительного «вакуума» альтернативных кинотеатру способов проведения досуга и просмотра фильма!

Даже в России десятилетней давности не было такого широкого спектра альтернатив проведения свободного времени, как сегодня: Интернет и разветвленная сеть эфирных и кабельных телеканалов в стране были неразвиты, а видеорынок постигла печальная участь отраслей, имевших валютную ресурсную составляющую, в результате чего видеокассеты вмиг стали недоступной роскошью для населения, что повлекло за собой обрушение всего видеорынка, участники которого были вынуждены покупать материалы и платить роялти в долларах, и закрытие видеомагазинов и видеосалонов.

К тому же в августе–сентябре 1998 г. цены на кинобилеты, выраженные в рублях, не изменились, но снизились в долларовом эквиваленте, благодаря чему кино стало одним из самых демократичных и доступных способов проведения досуга: еще в феврале 1998 г. на сеанс «Титаника» в кинотеатре «Кодак-Киномир» в Москве можно было попасть не менее чем за $14–18, а в ноябре того же года московские кинотеатры предлагали билеты в среднем за $5.

Конечно, «кризис–2008» сильно отличается от тех потрясений, которые пережила Россия в 1990-х гг., особенно в период памятного «августа–98», когда за считанные недели национальная валюта упала вчетверо, а благосостояние россиян снизилось втрое – по крайней мере пока… Тем не менее сложившаяся в российской экономике ситуация таит в себе немало опасностей для отечественного кинорынка, причем как явных, так и косвенных.

Лучше меньше, да лучше

Прямые последствия кризиса уже проявили себя в сфере кинематографии: прежде всего это касается инвестиционных видов деятельности.

Многие производители кинофильмов и телесериалов заявляют о заморозке своих проектов и сокращении объемов производства, требующего банковских кредитов или вложений частных инвесторов. Тем не менее продюсеры рассматривают сложившуюся ситуацию в производстве как благоприятную для долгосрочного развития отрасли в целом, поскольку съемочные бюджеты фильмов давно уже спекулятивно выросли благодаря вливанию средств со стороны непрофессиональных игроков; в результате стоимость киносъемки в России стала дороже, чем за рубежом. По словам кинопроизводителей, сегодня у рынка появился шанс вернуть раздутые заработные платы членов съемочных групп и ставки по аренде оборудования и кинопавильонов в разумные рамки и восстановить равновесие на рынках труда и услуг в кинематографии.

Аналогичная ситуация складывается и в сфере строительства кинотеатров: поскольку российский рынок кинопоказа тесно связан с торговыми центрами (сейчас уже половина современных экранов располагается в ТРК, на которые приходится 80,5% вновь открытых в первом полугодии 2008 г. кинозалов), проблемы финансирования новых проектов ТЦ приводят и к замедлению темпов роста рынка кинопоказа; да и отдельные киносети, стратегия развития которых базировалась на привлечении заемных средств для открытия новых киноплощадок, вынуждены отодвигать сроки запуска своих проектов на неопределенное время или вовсе отказываться от расширения сети.

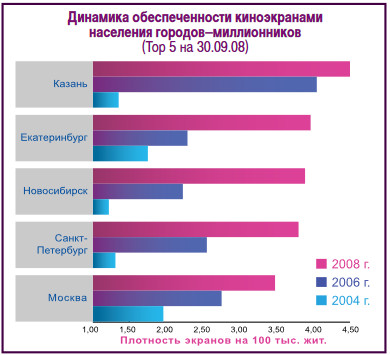

Несмотря на то что главной проблемой отечественного рынка кинопроката многие его участники называют недостаточное количество киноэкранов (что мешает длительному показу фильмов в кинотеатре и сокращает экранную жизнь фильма до 2-3 недель), замедление темпов роста киносети России некоторые операторы кинотеатров называют благотворным: на самых конкурентных рынках страны плотность киноэкранов уже превышает московский уровень или соответствует ему (еще в 2004 г. Москва была безоговорочным лидером по числу экранов на 100 тыс. жителей, а сейчас занимает пятую строчку рейтинга городов-миллионников). При этом количественный рост киносети не приводит к качественным изменениям: кинотеатры в торгово-развлекательных центрах «растут как грибы», причем часто однотипные проекты ТРК с кинозалами располагаются в одной зоне обслуживания, что приводит к неоправданному росту конкуренции в одних районах города – при сохраняющемся дефиците в других. Кризис, по словам кинопоказчиков, способен заставить девелоперов и операторов киносетей более внимательно подходить к вопросу выбора места для строительства кинотеатров и к разработке уникальных концепций, что позволит развести конкурирующие киноплощадки по специализированным и географическим нишам и расширит выбор кинозрителя.

Старые знакомые

Впрочем, явные последствия мирового кризиса, которых «никто не боится» в России, – это лишь часть проблем, могущих повлиять на бизнес кинопоказа. Основные проблемы, вызванные опосредованным влиянием кризиса, кинотеатры могут ощутить к весне 2009-го, после того как спадет сезонный ажиотажный спрос праздничных периодов (кстати, на это же время аналитики прогнозируют и наиболее яркие проявления кризиса в России: массовые увольнения, возможную девальвацию рубля и пр.). Снижение покупательной способности граждан (хотя и не такое существенное, как в 1998 г., но все же ощутимое для семей, которые захлестывает волна увольнений) способно привести к снижению доходов кинотеатров. А сочетание посткризисного периода в мировой и российской экономике с системными проблемами киноотрасли, назревшими уже к середине 2008 г., способно встряхнуть рынок кинопоказа.

О каких негативных явлениях – давно назревших и вновь появившихся – идет речь?

«Старые» проблемы российского кинорынка связаны, прежде всего, с дальнейшим развитием и ростом этого рынка. Существует три основных способа увеличения совокупных доходов кинопроката, заключающиеся в расширении киносети (охват новых географических территорий), в привлечении большего числа зрителей (например, стимулирование интенсивности потребления ведет к росту посещаемости) и в повышении цены кинобилета (и, следовательно, валовых сборов). Однако каждый из этих способов имеет свои пределы, приближение к которым стало ощутимым еще до наступления нынешнего кризиса.

География. Операторы киносетей начали массированную региональную экспансию в 2006–2007 гг., и на сегодняшний день кинотеатры ведущих федеральных игроков действуют почти во всех городах-миллионниках, а всего современным кинопоказом охвачены все российские города с населением свыше 250 тыс. жителей и частично менее крупные населенные пункты (всего более 50% населения страны – 71,7 млн чел.). Конкуренция на больших рынках становится все более жесткой, и вопрос дальнейшего расширения сети и его целесообразности является крайне актуальным. Эффективность увеличения количества населенных пунктов с современными кинозалами неуклонно снижается: если поставить целью охватить кинопоказом все города с населением свыше 50 тыс. жит., то смотреть фильмы на большом экране будут иметь возможность 79,2 млн чел. (на 10% больше, чем сегодня); а при охвате всех населенных пунктов с числом жителей больше 10 тыс. чел. – 99,6 млн чел.; при этом киносеть необходимо будет увеличить как минимум до 4 600 экранов, т. е. в 3 раза по сравнению с сегодняшним днем.

Есть другой вариант дальнейшего увеличения числа экранов в России за счет географического расширения киносетей – это выход крупных операторов на рынок небольших городов, где уже есть действующие кинотеатры: открытие 3–5-зальных миниплексов там, где монополия на кинопоказ находится в руках одно- и двухзальников, приведет не столько к количественному росту российского рынка (хотя и к нему тоже), но и к качественному изменению киноуслуг в регионах. Причем резервы подобного роста имеются как в достаточно крупных региональных центрах (например, в Рязани и Туле), так и в малых городах (Орск, Новороссийск, Сыктывкар, Рыбинск и др.).

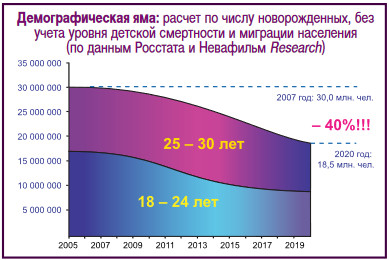

Демография. Трудности расширения рынка кинопоказа связаны также со снижением темпов роста числа посещений кинотеатров в России: несмотря на то что число кинозалов увеличилось в 2007-м на 16,7%, кинопосещаемость выросла лишь на 13,4%, а 33%-й рост кассовых сборов был обеспечен в основном за счет удорожания кинобилета. Причина кроется в том, что новые зрители в кинотеатры не приходят (за исключением новых городов на российской «кинокарте»), а интенсивность кинопотребления уже имеющейся аудитории не меняется. Страна находится в состоянии демографического спада, что приведет в 2020 г. к сокращению возрастной группы, которая является наиболее активной киноаудиторией (18–30 лет), почти на 40%.

Кроме того, современный мир стремительно меняется и меняет людей, которые в нем живут. Вчерашние студенты, повзрослев, начинают предъявлять к кинотеатрам повышенные требования к уровню качества услуг и комфорта времяпрепровождения. Нынешняя молодежь «избалована» широким выбором, который ей предлагает современный высокотехнологичный мир (ТВ, Интернет, DVD, Blu-Ray и пр.), и зачастую не удовлетворяется ограниченным репертуаром и набором услуг сегодняшних кинотеатров, – конкуренция с другими медиа становится для кинопоказчиков все более серьезной опасностью.

В качестве средств борьбы с надвигающейся угрозой со стороны сокращения числа активных кинозрителей и снижения интереса публики к киноуслугам кинотеатры уже сегодня стремятся расширять свои предложения и повышать качество обслуживания и кинопоказа: цифровые проекторы, VIP-залы, уникальное репертуарное планирование (кино «не для всех») становятся все более популярными.

Цена билета. Цена кинобилета в России давно является одним из главных факторов роста кассы кинопроката. Но как долго этот рост может продолжаться? В последние годы средняя скорость удорожания кинопосещений в стране превышает среднегодовой уровень инфляции. И, несмотря на то, что поход в кино остается одним из самых демократичных и дешевых способов проведения досуга вне дома, дисбаланс в стоимости потребительских товаров и развлечений не может не сказаться на перераспределении приоритетов в ежемесячных затратах граждан в условиях кризиса (т. е. на снижении посещаемости).

А если вспомнить, что при сегодняшней средней цене кинопосещения в $6,5 и среднедушевом ежемесячном доходе в $666,2 (в сентябре 2008 г.) средний российский гражданин может купить чуть больше 100 билетов, то перспектива снижения благосостояния россиян (из-за роста безработицы, задержек выплаты заработных плат, снижения уровня оплаты труда, инфляции и пр.) заставит кинопоказчиков снижать цены билетов, что еще больше сократит их доходы[1] . Даже новые VIP-залы и цифровые киноплощадки, демонстрирующие 3D-фильмы, до сих пор имевшие возможность повышать стоимость услуг, могут быть вынуждены пересмотреть свою ценовую политику.

Ожидаемые неожиданности

Помимо обострения существующих проблем на российском кинорынке, следствием чего станет замедление темпов роста в 2009 г., кинотеатры могут столкнуться с новыми сложностями, явившимися косвенными последствиями нынешнего экономического кризиса.

Посещаемость. Главной «ожидаемой неожиданностью» для кинопоказчиков в будущем году может стать снижение посещаемости и расходов зрителей в кинотеатре, обусловленное выявляемой исследователями уже сегодня готовностью россиян сокращать свои расходы: прежде всего в отношении «развлечений вне дома», – но также и за счет остановки потребительского бума. Что это будет означать на практике?

Среди всех способов «развлечений вне дома» кинотеатры являются одним из самых доступных видов отдыха; тем не менее они подпадают под категорию затрат, которые «в случае чего» будут урезаны в первую очередь. Поэтому, как и показывает опыт предыдущих мировых и отечественных кризисов, посещаемость кинотеатров вполне может пострадать.

Ожидания «цена–качество». Российские кинопоказчики могут также столкнуться с повышением ожиданий зрителей относительно качества оказываемых услуг в кинотеатрах и с обостренным желанием посетителей платить справедливую цену за развлечения. Если сегодня аудитория мирится, например, с такими явлениями, как плохо настроенный звук в кинозале, дефекты кинопленки, сказывающиеся на изображении, сломанные кресла, мусор на полу, очереди в кассах и пр., то в условиях повышения ценности денег потребители не согласятся терпеть подобное отношение со стороны продавца и будут сами диктовать то качество обслуживания, которое они хотят получить за свои деньги: голосовать зритель будет «ногами», и привлечь его смогут только самые сильные игроки рынка.

Попкорн. Еще одним источником экономии для публики (и причиной снижения доходов кинотеатров) может стать сокращение расходов на дополнительные услуги – например, отказ от снеков и напитков в concession-баре кинотеатра. Доходы от продажи попкорна и колы могут снизиться; их не перестанут покупать вообще, но публика может перейти на меньшие порции лакомств; возможно, увеличится число кинозрителей, приносящих в залы закуску «со стороны».

Кинотеатры в ТРК. Окончание потребительского бума в России, которое «проглядывает» за готовностью россиян тратить меньше денег на одежду, отложить замену крупных бытовых предметов и обновление техники, может стать причиной общего снижения посещаемости крупных торгово-развлекательных центров. Если поход в кино в процессе шопинга является для человека такой же импульсной покупкой, как приобретение шоколада или жвачки на кассе супермаркета, то число подобных покупок кинобилетов в мультиплексах в ТРК будет сокращаться. Даже если число целевых кинопосещений не пострадает. Кто выиграет в этом случае? – кинотеатры, расположенные недалеко от дома.

Проблемы торговых центров. Еще одной потенциальной проблемой кинотеатров в торговых центрах может стать изменение отношений девелоперов ТРК с арендаторами. Изменение арендных ставок может привести к ротации продавцов или даже к освобождению торговых площадей. Если это и не коснется кинотеатров в торговых центрах напрямую, то изменение концепции ТЦ, снижение их привлекательности не сможет не отразиться и на популярности кинозалов.

Реклама. Наконец, нельзя забывать, что снижение потребительской активности в стране ведет и к сокращению затрат компаний на рекламу. Рекламный рынок в России уже проявляет негативный тренд по всем направлениям: от телевизионной до печатной и интернет-рекламы. А ведь в последнее время реклама в кинотеатрах становилась все более значимой доходной статьей в сфере кинопоказа. Возможно, и здесь операторы кинотеатров почувствуют «недостачу».

Неплатежи. Одной из главных причин краха видеорынка России в 1998 г., обрушения и массового банкротства видеопрокатных компаний стал тотальный кризис неплатежей. Кризис–2008 несет в себе аналогичные проблемы для многих отраслей российской экономики. В сфере кинопроката ситуация с многомесячными просрочками перечисления прокатной платы за фильмы со стороны кинотеатров не нова. В настоящее время, по данным АНКО, усугубления положения в этой области пока не наблюдается: кинотеатры задерживают оплату «в штатном режиме». Однако, что может произойти, если ликвидность предприятий кинопоказа снизится? Сокращение доходов может вынудить кинопоказчиков перераспределять средства в ущерб дистрибьюторам фильмов. Насколько стабильной тогда окажется вся отечественная кинематография?

Смена владельцев кинотеатров. Конечно, разорение и банкротство кинотеатра или даже целой киносети – не лучший сценарий, однако это вовсе не означает, что такие кинотеатры обязательно будут закрыты. Они могут быть куплены более сильными игроками рынка, что приведет к повышению эффективности функционирования российской киносети в целом, т. к. сильные киносети имеют больше возможностей для модернизации устаревших кинокомлпексов, у них больше опыта управления кинотеатрами, они имеют хорошие связи с кинопрокатчиками и могут расширять репертуар своих залов, а экономическая модель работы сетей дает возможность снижать цены на кинобилеты. Вследствие этого качество обслуживания кинозрителей может вырасти.

Кроме того, консолидация кинотеатров в руках меньшего числа игроков имеет массу положительных последствий: так легче договориться друг с другом и со своими партнерами в сфере кинопроката по ряду важных вопросов. Например, в России давно назрела необходимость обсуждения и решения проблем единого электронного кинобилета, распространения систем цифрового кинопоказа с привлечением средств кинопрокатчиков и т. д. Однако по причине разрозненности операторов кинотеатров им чрезвычайно сложно собраться вместе и принять согласованные решения.

При этом монополизация рынка кинопоказа России пока не грозит: уровень концентрации кинозалов в руках крупнейших киносетей в стране все еще невысок по сравнению с зарубежными странами. Главное, чтобы растущие сетевые компании не забывали об интересах зрителей и стремились не только к «общему знаменателю», способному удовлетворять потребности широких масс, но и давали возможность зрителям находить на афишах кинокомплексов уникальные фильмы и кинопрограммы.

Заключение

Вполне возможно, что последствия глобального финансового кризиса не будут столь драматичны для российского кинобизнеса. Но мы исходим из принципа «предупрежден – значит, вооружен» и надеемся, что предложенный анализ «скрытых угроз» позволит каждому кинотеатру вовремя принять меры по предотвращению негативных последствий и выстоять в период финансового спада, а всей российской киносети – стать сильнее и лучше. Желаем всем нам удачи!

[1] Любопытно, что еще в августе 2008 г., опрошенные специалистами Невафильм Research менеджеры крупных киносетей в большинстве своем не были готовы пойти на снижение стоимости билетов и даже не верили в возможность такого поворота событий – в ноябре о необходимости понижения цены говорят многие.

© 2008, НЕВАФИЛЬМ RESEARCH