ГОСПОДДЕРЖКА КИНОПРОИЗВОДСТВА В ЕВРОПЕ

Автор: Ксения Леонтьева, по материалам конференции Европейской аудиовизуальной обсерватории

Опубликовано в издании «Синемаскоп», №50 04-06/2015

Читать статью

16 мая 2015 года в рамках 68-го Международного кинофестиваля в Каннах состоялась конференция Европейской аудиовизуальной обсерватории «Пригоршня евро: будущее финансирования киноотрасли в Европе». На ней были представлены принципы и тенденции поддержки аудиовизуального производства на общеевропейском и государственном уровнях.

В ходе конференции были проанализированы три существующие в настоящее время концепции государственной поддержки киноотрасли:

• прямое финансирование (из бюджета страны, из фондов лотерей и т. п.);

• обязательства по финансированию киноотрасли для телеканалов, провайдеров сервисов видео по запросу, видеоиздателей и т. п.;

• фискальное стимулирование.

Было отмечено, что в Европе идет диверсификация государственной поддержки аудиовизуальной сферы. Во всех странах как прямое финансирование, так и фискальное стимулирование все чаще распространяется не только на кинопроизводство, но и на телевизионную продукцию, компьютерную анимацию и даже на разработку видеоигр.

Прямое финансирование

В последнее время в Европе обсуждаются несколько гипотез относительно прямого государственного финансирования, которые были проверены специалистами Обсерватории. Так, считается, что количество фондов, оказывающих поддержку производителям аудиовизуальной продукции в Европе, сокращается. Мониторинг ЕАО по 36 европейским странам с 2004-го по 2014 год показывает, что это не так: общее число фондов с 2004-го по 2009 год выросло со 195 до 262, а к 2014-му снизилось лишь до 254 (по данным базы «KORDA»). В то же время среди них насчитывается ряд «спящих» организаций регионального уровня с небольшими бюджетами, которые не слишком известны широкому кинематографическому сообществу.

Вторая гипотеза гласит, что объемы прямой государственной поддержки сокращаются. Специалисты ЕАО проанализировали ситуацию на пяти крупнейших европейских рынках (Великобритании, Франции, Германии, Италии и Испании) и выяснили, что в течение последних пяти лет объемы государственной поддержки киноотрасли оставались достаточно стабильными.

В то же время третья гипотеза – о расширении практики фискальных стимулов – подтверждается данными Обсерватории, хотя этот процесс идет не за счет прямого финансирования, а в дополнение к нему (из пяти крупнейших кинорынков вытеснение прямого финансирования при расширении стимулирования отмечалось только в Италии в 2009–2010 годах, хотя общие объемы господдержки при этом все равно выросли).

К 2016 году Европейская аудиовизуальная обсерватория планирует обновить свое исследование 2011 года «Государственная поддержка фильмов и аудиовизуальных работ в Европе» (версия 2011 года доступна на сайте http://www.obs.coe.int), более глубоко изучив основные тренды, существующие на рынке сегодня.

Обязательства игроков рынка по участию в финансировании

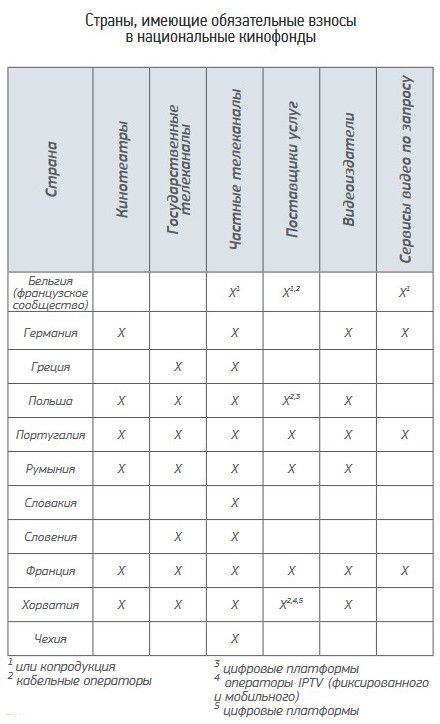

Вторая распространенная концепция осуществления государственной поддержки в Европе – наложение обязательств на игроков рынка по участию в кинопроизводстве либо посредством копродукции или покупки прав, либо посредством прямых взносов в фонд, из которого ведется финансирование отечественного кинопроизводства. Такие обязательства могут накладываться на всю цепочку кинорынка – начиная с кинотеатров, но особенную актуальность они приобретают в связи с ростом роли вторичных каналов сбыта кинопродукции (эфирного, кабельного и спутникового телевидения, сервисов видео по запросу) и с распространением широкополосного Интернета (в отдельных странах обязательства накладываются на провайдеров этих услуг).

Эти меры действуют и множатся как на общеевропейском уровне, так и в отдельных странах. В то же время основная сложность с распространением этого способа поддержки на новые медиа связана с тем, что зачастую телеканалы и сервисы видео по запросу, действующие в европейских странах, юридически расположены за пределами стран своего вещания, а иногда и вовсе за пределами Европы. Воздействие местного законодательства на такие сервисы затруднено.

Фискальные стимулы

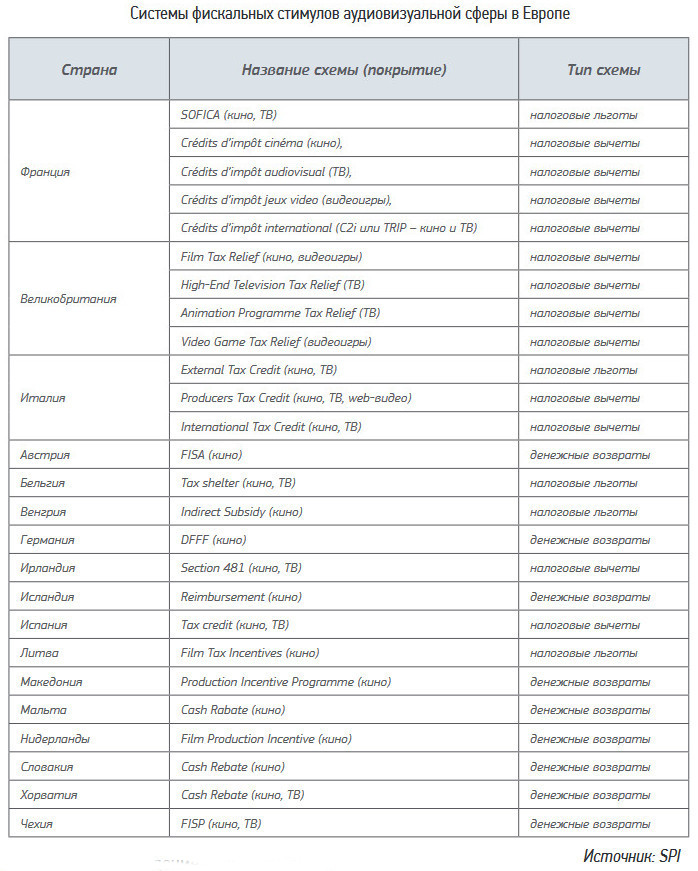

Наконец, третья набирающая популярность концепция государственной поддержки – фискальное стимулирование (fiscal incentives). Ей в ходе конференции было уделено особое место, поскольку недавно компания «Olsberg SPI» по заказу ЕАО выпустила отчет, посвященный первому детальному изучению схем фискального стимулирования аудиовизуального производства в Европе.

В отчете рассматриваются три способа привлечения инвестиций в сектор:

• налоговые льготы (tax shelter), под которыми в первую очередь подразумевается освобождение от налогов прибыли несекторальных организаций, направленной на финансирование аудиовизуального производства;

• денежные возвраты (cash rebate), предполагающие получение продюсерами части потраченных в стране/регионе средств на производство; при этом властями устанавливается минимальный порог таких затрат и часто вводятся условия культурного соответствия создаваемого продукта требованиям страны/региона;

• налоговые вычеты (tax credit), которые продюсер получает по одному или нескольким видам налогов – после оплаты всех налогов, действующих в стране/регионе; также может сопровождаться установлением минимального порога и критериев культурного соответствия.

В декабре 2014 года в Европе насчитывалось 11 программ по предоставлению налоговых вычетов, 9 схем денежных возвратов и 6 систем льгот по налогу на прибыль; при этом во Франции действуют сразу пять схем фискального стимулирования, в Великобритании – четыре, в Италии – три. Отмечается глобальная тенденция движения от налоговых льгот, имеющих множество побочных расходов, связанных с финансовыми посредниками и аудитом, к системам возвратов и вычетов как более прозрачным и самофинансируемым схемам поддержки.

В исследовании «Olsberg SPI» были рассмотрены все действующие системы, а также проведен подробный анализ ситуации с производством аудиовизуальной продукции (и особенно пристально – кинофильмов) в восьми странах, имеющих меры фискального стимулирования, и в трех странах «контрольной группы», где на момент исследования такие меры не применялись или находились в разработке (Нидерланды, Польша, Финляндия). Ученые рассмотрели, каковы краткосрочный и долгосрочный эффекты от внедрения стимулов, а также разработали рекомендации по оценке этих эффектов в будущем.

Основные результаты исследования фискального стимулирования в Европе:

• стимулы ведут к быстрому росту уровня производства, приводя к полной (или почти полной) загрузке производственных мощностей;

• это повышает инфляционный риск, если одновременно не ведется работа по расширению производственной инфраструктуры и подготовке персонала;

• в странах, использующих методы стимулирования, кино- и телевизионный сектора генерируют большую долю в ВВП и демонстрируют более высокие темпы роста, чем в странах без стимулов;

• помимо роста объемов производства стимулы повышают уровень занятости, а также позволяют повысить мобильность рабочей силы, привлекая ее из соседних стран в случае необходимости;

• эти процессы ведут к развитию регионального производства, копродукции и к повышению квалификации персонала;

• в то же время введение новых стимулов в одной стране ведет к некоторому оттоку объемов производства из соседних стран при прочих равных условиях. Эти процессы усиливаются в случае наличия большой разницы в ценах производства между странами;

• несмотря на встречающееся беспокойство продюсеров, нет доказательств того, что введение системы фискальных стимулов ведет к сокращению прямого финансирования – в основном две системы дополняют друг друга;

• преимущество возвратов и вычетов перед налоговыми льготами заключается в их самофинансировании, поскольку растущие производственные затраты в стране генерируют больше выплачиваемых продюсерами налогов, из которых финансируются выплаты. Причем эти дополнительные государственные доходы собираются задолго до того, как будут выплачены возвраты и вычеты;

• тенденция к расширению сфер действия фискальных стимулов на новые сектора (анимация, телевидение, видеоигры, Интернет и пр.) позволяет продюсерам диверсифицировать свою деятельность;

• стимулы также ведут к большей стабильности на рынке и помогают привлечь частных инвесторов в развитие инфраструктуры аудиовизуальной сферы;

• фискальные стимулы имеют хорошие показатели окупаемости государственных инвестиций, и часто их вклад в валовую добавленную стоимость многократно превосходит издержки на стимулирование.

Господдержка в России

В дополнение к вышеописанным европейским трендам отметим, что в Российской Федерации сейчас применяется лишь метод прямого финансирования киноотрасли. Из бюджетных средств через Министерство культуры выдаются субсидии на дебютное, экспериментальное, детское и документальное кино. Фонд кино же финансирует коммерческие игровые и анимационные картины, которые производят независимые продюсеры и так называемые лидеры отечественного кинопроизводства; для этого используются безвозвратные и возвратные бюджетные субсидии, а также уже вернувшиеся от продюсеров средства, которые реинвестируются на возвратных условиях.

Обязательств для игроков рынка (телевидения и сервисов видео по запросу) по участию в инвестировании производства в России нет.

Отчасти к мерам фискального стимулирования могут быть отнесены льготы по НДС для национальных фильмов и кинотеатров (хотя в исследовании «Olsberg SPI» они рассмотрены не были – как не отвечающие предложенной терминологии в полной мере). Прямым соответствием фискальным стимулам были льготы по налогу на прибыль организаций независимо от организационно-правовых форм и форм собственности, направленной на производство, тиражирование, прокат и показ фильма. Они действовали в России до 2002 года, согласно части третьей статьи 15 Федерального закона от 22 августа 1996 года (№ 126-ФЗ) «О государственной поддержке кинематографии Российской Федерации». Их отмена была связана в том числе с многочисленными злоупотреблениями со стороны частных предпринимателей, использовавших кинопроизводство для сокрытия средств от налогообложения: до продюсеров реально доходило существенно меньше денег, чем выделялось на кинопроизводство по документам. Эту проблему могла бы решить система финансового контроля и аудита средств, направляемых в производство по системе налоговых льгот, однако тогда она внедрена не была. Впрочем, сейчас меры освобождения от налога на прибыль считаются все менее эффективными именно из-за побочных затрат на аудит. А потому денежные возвраты и налоговые вычеты представляются более интересной концепцией, которая могла бы привлечь инвестиции как в Россию в целом, так и в ее отдельные, кинематографически развитые регионы (такие, как Бурятия или Якутия).

© 2015, НЕВАФИЛЬМ RESEARCH, Европейская аудиовизуальная обсерватория