ЦЕНОВАЯ ПОЛИТИКА КИНОТЕАТРОВ МОСКВЫ И САНКТ-ПЕТЕРБУРГА (ДЕКАБРЬ 2013)

Авторы: Ксения Леонтьева, Валерий Кустов, Светлана Мудрова, при участии Дмитрия Макарова, Василины Ольховатской, Константина Стародетского, Игоря Сячинова

Опубликовано в издании «Синемаскоп», №46 04-06/2014

Читать статью

«Цена спроса» в России

По итогам 2013 года в России был отмечен незначительный рост средней стоимости кинопосещения (2,6%), оказавшийся ниже уровня инфляции в стране (6,5%). Подобная ситуация наблюдалась в России в 2009 году и была вызвана негативным влиянием мирового экономического кризиса. Уже в следующем, 2010-м, цена кинобилета на фоне распространения 3D-проекции резко пошла вверх, опережая уровень инфляции в 1,5–2 раза. Сейчас же это происходит на фоне стагнации (но не падения) всей отечественной экономики в условиях почти завершившегося перехода киноиндустрии на «цифру» и при активном развитии новых киноаттракционов (небывалого распространения IMAX, появления залов D-Box и 4DX, билеты на которые стоят существенно дороже обычных). Основные причины такого реального снижения стоимости билета – усталость зрителей от 3D (доля таких релизов в прокате сокращается) и усиление ценовых методов конкурентной борьбы на ключевых рынках страны.

Именно усиление конкуренции в крупных городах страны ведет к тому, что доступность кино как способа проведения досуга повышается: если в 2007 году россиянин мог позволить себе на среднюю зарплату купить 100 билетов, то по итогам 2013-го – уже 125. Также очень заметно влияние конкурентной ценовой борьбы на кинорынках двух столиц (как показало наше традиционное исследование цены предложения в Московском регионе и Санкт-Петербурге в конце 2013 года).

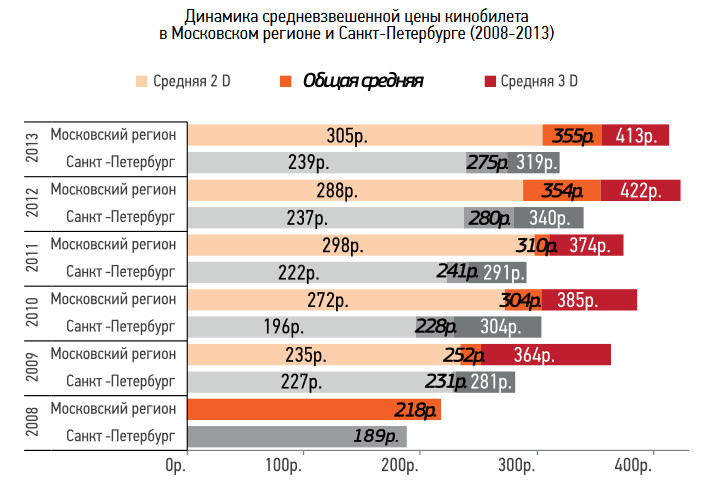

Цены предложения в двух столицах

Мониторинг столичных цен проходил с 19-го по 29 декабря. Методика расчета цены предложения («average ticket price») основана на сопоставлении недельного расписания кинотеатров и предлагаемых ими цен на все типы мест (без учета льгот и скидок, за исключением цены детского билета в специализированных кинотеатрах). При этом из общей средневзвешенной цены предложения мы выделяем отдельно цены 3D- и 2D-сеансов, что позволяет сличить ценовые политики кинотеатров двух рассматриваемых городов по каждому из форматов кинопоказа.

В Московском регионе общий средний уровень цены предложения на кинобилеты достиг в декабре 2013 года 355 руб., фактически оставшись на прошлогоднем уровне. Это произошло за счет снижения стоимости 3D-показов с 422 до 413 руб. (в эту категорию мы включили также цены кинозалов IMAX, 4DX и D-Box) и повышения стоимости билетов в обычных залах (с 288 до 305 руб.). Москвич на свою среднюю зарплату может купить уже 158 кинобилетов.

В Санкт-Петербурге цена предложения кинобилета на 33% ниже, чем в столице, и с конца 2012 года она снизилась на 5 руб. – до 275 руб. Как и в Москве, в Северной столице цена на 3D (включая IMAX, 4DX и D-Box) упала (с 340 до 319 руб.), а на обычные показы – выросла (с 237 до 239 руб.). Петербуржец может позволить себе на заработную плату 137 кинобилетов.

Кластерный конкурентный анализ

Для того чтобы выявить степень влияния конкурентного положения каждого кинотеатра на его ценовую политику в двух столицах, в этом году мы провели кластерный анализ по параметрам уровня цены и конкуренции. Для этого была использована интегрированная оценка конкурентной силы и окружения каждого кинотеатра двух городов, учитывающая привлекательность самого кинотеатра (число залов в нем) и силу его конкурентного окружения (количество залов в других кинотеатрах, скорректированное на расстояние между ними и рассматриваемым кинотеатром).

Сопоставив два показателя (уровень конкуренции и цену билетов в декабре 2013 года), описывающие положение каждого кинотеатра в двумерной системе координат, мы провели кластерный анализ в Московском регионе и в Санкт-Петербурге. По его результатам были выявлены пять групп кинотеатров, общих для обеих столиц:

1. пригородные кинотеатры, расположенные в городах, которые официально входят в состав Санкт-Петербурга или включены нами в Московский регион (первая линия пригородов от МКАД). В основном это кинотеатры-монополисты, не имеющие конкурентов в зоне пешеходной доступности. Однако цена кинобилета у этих площадок оказалась на 30–40% ниже среднегородской, что обусловлено их моральным и физическим износом и, следственно, невысоким уровнем оказываемых услуг или же неудачным местоположением (в Москве в эту группу вошел «Кронверк Синема Вэйпарк», в Санкт-Петербурге – «Формула кино Жемчужина»);

2. второй кластер объединил два типа кинотеатров: а) выполняющие социальные функции и б) использующие явные ценовые методы конкурентной борьбы. Общим для них стало расположение в плотном конкурентном окружении без явных преимуществ над соперниками, что вынудило их пойти на снижение цен – до 30–70 % от среднегородского уровня. К первому типу относятся почти все муниципальные кинотеатры столиц (сетей «Петербург-кино», «Московское кино» и Департамента культуры города Москвы), а также пара кинотеатров «Пять звезд» (на Новокузнецкой и в Бирюлево). Тактику ценовой борьбы в Северной Пальмире избрали новые кинотеатры «Люксор»; в Москве – сеть «Час кино» и отдельные кинотеатры «Алмаз cинема», «Формула кино», «West» и некоторые независимые площадки;

3. кинотеатры третьего кластера можно в хорошем смысле слова назвать «конъюнктурщиками» – они успешно используют сложившуюся конъюнктуру рынка. В достаточно сложной конкурентной обстановке они имеют ряд преимуществ над соперниками, что позволяет им избежать ценовой борьбы и привлекать зрителей. К этой категории относится большинство центральных кинотеатров столиц, а также сильные сетевые районные многозальники. Это самая многочисленная группа, в которой цена билета варьируется от 70 до 115 % от среднегородской;

4. в четвертый кластер входят местные лидеры, действующие в спальных районах в условиях слабой конкуренции и имеющие возможность устанавливать средние и высокие цены на билеты (80–125% от средней по городу). Как правило, это многозальные площадки, которые часто предлагают зрителям необычные услуги – залы повышенной комфортности, аттракционные форматы кинопоказа (IMAX, 4DX, D-Box, Atmos);

5. схожими характеристиками обладают и кинотеатры пятой группы. При этом их рыночная сила компенсирует высокую конкуренцию, снижая характеристики окружения до среднего уровня. Отличительной особенностью данных площадок является их целевая аудитория – зрители с доходом выше среднего (цены здесь на 20–50% выше среднегородских). В Москве в этой группе преобладают центральные мультиплексы; в Санкт-Петербурге – кинотеатры сетей «Каро фильм» и «Синема парк»;

6. наконец, в Москве мы традиционно выделяем также шестой кластер – VIP-кинотеатры. Несмотря на довольно низкую рыночную силу на фоне остальных площадок города, они, по сути, конкурируют лишь между собой, предлагая очень высокий класс обслуживания по очень высокой цене (более 1000 руб.). Все они располагаются в центре столицы.

Таким образом, в столичных городах России на сегодня сложилась своя «экосистема» кинопоказа. Лишь два (в Москве – три) типа киноплощадок обращаются к сегментированию аудитории: это детские и социальные кинотеатры (в числе которых есть и частные), работающие с малообеспеченными слоями населения, а также кинотеатры-лидеры (и VIP), нацеленные на состоятельную аудиторию. Большинство же площадок вынуждено формировать свою ценовую политику исходя из конкурентного окружения: снижать цены, чтобы завоевывать рынок; не повышать их из-за слабости позиций и невысокого качества услуг; пользоваться преимуществами своей силы или отсутствием конкурентов, чтобы увеличивать ценник.

Полную версию отчета об исследовании ценовой политики Москвы и Санкт-Петербурга читайте в Библиотеке.

© 2014, НЕВАФИЛЬМ RESEARCH