ВИДЕО ПО ЗАПРОСУ В РУНЕТЕ

Авторы: Кирилл Табаченко, Ксения Леонтьева

Опубликовано в издании «Синемаскоп», №42 04-06/2013

Читать статью

Мы уже неоднократно обращались к изучению альтернативных рынков сбыта кинопродукции, прежде всего цифровой дистрибьюции контента, активно развивающейся как во всем мире, так и в России (см.: «Синемаскоп», 2010, № 3/31; 2011, № 2/34). За время, прошедшее с момента этих публикаций, произошло множество изменений: некоторые из них можно было заметить, что называется, невооруженным глазом, а какие-то видны только специалистам и игрокам рынка цифровой дистрибьюции. Но одно очевидно – российский рынок видео по запросу в Интернете стабильно растет и в ближайшие годы продолжит расширяться. Поэтому мы решили сделать обзор основных тенденций в сфере цифровой дистрибьюции кинопродукции в России.

Сервисы

Весной 2013 года количество легальных интернет-сервисов «видео по запросу» в России уже превышает два десятка. Новые игроки продолжают пробовать себя на данном рынке, а некоторые старые уходят с него или меняют стратегию, поэтому их количество варьируется. Так, в конце 2011 года на рынок СНГ вышел украинский онлайн-кинотеатр Megogo, тесно сотрудничающий с дистрибьюционной компанией «Top Film Distribution». А в середине 2012 года закрылся проект «Fidel» – его основным направлением была музыка, но он также занимался продажей фильмов и делал ставку исключительно на фестивальное кино. Между тем к концу прошлого года аудиовизуальный контент в России начали продавать международные «тяжеловесы» – iTunes и Play Маркет (Google Play).

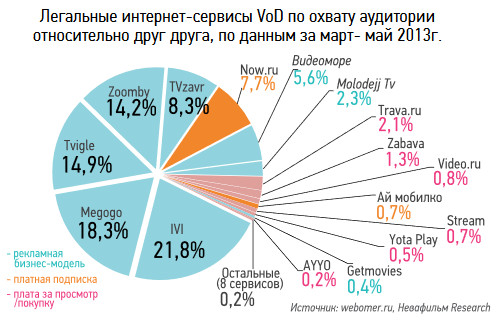

За последний год список лидеров рынка видео по запросу в Сети устоялся[1]. Показатели Webomer.ru и «TNS Web Index» за 2013 год демонстрируют идентичную пятерку лидеров, расходясь лишь в распределении мест.

Безусловно, главным игроком рынка остается Ivi – каталог из 65 тысяч единиц контента, присутствие практически на всех мобильных платформах и моделях Smart TV и масштабная рекламная кампания в Интернете обеспечивают сервису лидирующую позицию. По данным Webomer.ru, второе место занимает относительно молодой, но очень активный онлайн-кинотеатр Megogo. Отличительная особенность сервиса – работа не только в России, но и на территории всех 15 стран бывшего СССР, а с декабря 2012 года – и по всему миру, с библиотекой в 5000 часов русскоязычного видео.

Тройка, занимающая третье, четвертое и пятое места, не может похвастаться такими крупными бюджетами и инвестициями, как Ivi и Megogo. Поэтому Zoomby, Tvigle и TVzavr работают более осторожно и точечно, особенно в области закупки контента и проведения рекламных кампаний. Zoomby – пионер модели Catch Up TV («вслед за эфиром») в России и работает преимущественно с русским телевизионным контентом. Tvigle создает свой собственный контент и первым сделал упор на популярный зарубежный телесериал («Ходячие мертвецы»/«The Walking Dead»). TVzavr уделяет особое внимание вовлеченности своих пользователей, постоянно устраивая акции и конкурсы c такими партнерами, как, например, сеть кофеен «Кофе Хауз», кинокомпания «West», журнал «Всё кино/Total DVD», издательство «Амфора». Также TVzavr прежде конкурентов занялся контентом в HD–разрешении и сейчас имеет отдельный раздел «HD фильмы».

Из российских сервисов видео по запросу стоит также выделить Now, который входит в группу компаний ТНТ и принадлежит холдингу «Газпром-Медиа». Основная модель бизнеса – подписка, включающая контент и студий-мэйджоров, что во время громкого старта в 2011 году было уникальным предложением для рынка. Заметными игроками в этой сфере, на наш взгляд, также являются: Molodejj.Tv; интернет-проект телеканала СТС – Videomore; развлекательный портал «Ростелекома» – Zabava; онлайн-кинотеатр, до 2012 года принадлежавший МТС–Stream (Omlet); развлекательный портал «Мегафона» – Trava; проект российского оператора беспроводной связи «Yota» – Yotaplay; и Viaplay, принадлежащий компании «Viasat», представляющей в России более десятка спутниковых телеканалов, который выбрал для себя в качестве основной модели подписку.

Рекламная модель

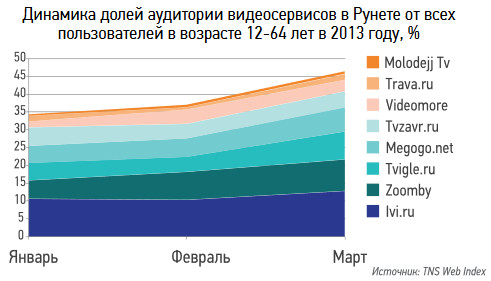

Уникальная особенность российского рынка видео по запросу – доминирование рекламной модели, где (по аналогии с традиционным телевидением) зритель получает контент бесплатно и за это расплачивается просмотром рекламы. Для пятерки лидеров (Ivi, Megogo, Tvigle, Zoomby и TVzavr) рекламная модель – основная. При этом по охвату аудитории (данные Webomer.ru) весной 2013 года они занимают практически 80 % рынка легальных интернет-сервисов. Согласно отчетам «TNS Web Index» за первые три месяца 2013 года, 40 % пользователей Рунета в возрасте от 12 до 64 лет пользуются данными сервисами хотя бы раз в месяц. По данным Европейской сети исследовательских киноагентств (EFARN), нигде, кроме России, рекламная модель видео по запросу не получила столь широкого распространения: и в США, и в Европе основными моделями являются «плата за просмотр» и «подписка».

Такую популярность рекламной модели в России можно объяснить несколькими особенностями рынка: легким доступом к «пиратскому» видео и привычкой потребителя получать контент в Интернете бесплатно; слабым развитием электронных платежей по сравнению с США и Европой как в техническом аспекте, так и в сознании потребителя; бурным ростом числа интернет-пользователей в России, рекламного рынка и потребления видео в Сети, что позволяет рассчитывать сервисам на достаточное количество аудитории для окупаемости.

Еще год назад одной из преград на пути рекламной модели было нежелание студий-мэйджоров продавать свой контент для бесплатного просмотра. Голливудские блокбастеры остаются одними из самых востребованных у зрителя. Однако сейчас ситуация начинает меняться. Студия «Disney» уже предоставила часть своего каталога сервису Ivi для рекламной модели, в том числе такие фильмы, как «Кто подставил кролика Роджера?» (1988), «Мистер Магу» (1997), «Снежные псы» (2002) и «Дом с привидениями» (2003). Пока речи о бесплатном показе релизов уровня «Пиратов Карибского моря» для интернет-зрителей не идет, но уже сейчас ведутся переговоры с другими студиями-мэйджорами, так что вопрос появления их фильмов на основе рекламной модели связан скорее только с финансовыми возможностями сервисов.

Означает ли это, что в России нет места для моделей, подразумевающих плату за контент? Конечно, нет: есть платформы, которые позволяют с легкостью оплачивать цифровые покупки, – вроде iTunes; есть «премиальный» контент – например, свежая кинопрокатная новинка студии-мэйджора; и есть аудитория, которая готова за него платить. Однако нынешние тенденции рынка видео по запросу в России показывают, что в обозримом будущем рекламная модель останется ведущей для большей части контента. При этом сейчас она мирно сосуществует с платным просмотром и подпиской на множестве иных платформ. Показателен пример Ivi – в начале 2012 года на портале появилась возможность приобрести свежие новинки и оплатить подписку, открывающую пользователю доступ к голливудскому каталогу.

Smart TV и мобильные устройства

В браузере персонального компьютера легальные сервисы оказываются в невыгодном положении: если у онлайн-кинотеатров, базирующихся на рекламной модели, еще есть возможность конкурировать с «пиратами» во Всемирной паутине, то платным сервисам сложно что-либо противопоставить многочисленным бесплатным конкурентам в соседнем «окне». В отличие от Веба платформы-устройства контролируются их производителями и позволяют свести к минимуму присутствие «пиратского» контента. Поэтому мобильные устройства и особенно Smart TV в последние два года стали одними из самых перспективных и быстрорастущих направлений в области цифровой дистрибьюции контента.

В перспективе Smart TV и мобильные устройства предложат продавцам контента аудиторию с качественно другим менталитетом. При желании, определенных усилиях и знаниях с помощью компьютера можно найти практически любой фильм, в любом формате и в любом качестве. А Smart TV, iOs, Android и другие платформы предлагают потребителю более простой и комфортный способ получения необходимой информации. При этом многие пользователи iTunes и Play Маркет привыкают покупать платные и условно бесплатные приложения и игры. В такой ситуации покупка фильма становиться обыденной реальностью и не вызывает резкого протеста.

По данным Ivi, рынок мобильного Интернета вырос за 2012 год на 43 %, а мобильного видео – на 67 %. Рост рынка обеспечивается как увеличением количества продаж смартфонов и планшетов, так и за счет развития сетей 3G/4G. Однако есть у мобильных устройств и проблемы. Самый комфортный способ просмотра фильма онлайн требует наличия Wi-Fi-соединения и возможности подзарядки устройства, что подразумевает стационарность просмотра и противоречит самой идее устройства мобильного. Покрытие и качество 3G/4G-сетей не дает гарантированного результата, не говоря уже о стоимости услуг и условности большинства безлимитных тарифов, ограничивающих абонентов несколькими десятками мегабайт в день или несколькими гигабайтами в месяц. При этом даже самый «живучий» смартфон позволит посмотреть на одном заряде не больше двух-трех полнометражных фильмов онлайн. Для современных планшетов средней и высшей ценовой категорий затруднение с аккумулятором не столь проблематично, в отличие от проблем с мобильным Интернетом.

По данным «J'son & Partners Consulting», в 2011 году было продано 0,5 млн телевизоров Smart TV, а в 2014 году объем продаж составит не менее 2 млн единиц. Как и в случае с 3D, Smart TV перестает быть особенностью моделей высшей ценовой категории и становится стандартной функцией недорогих телевизоров. Уже сейчас можно приобрести подобную технику за 16–18 тысяч рублей. При этом Smart TV полностью лишен описанных выше проблем мобильных устройств – он подразумевает стационарный просмотр, стабильный домашний Интернет и подключение к сети электропитания. На фоне этих преимуществ необходимость ежегодно создавать приложения для каждого производителя отдельно кажется технической мелочью. Именно поэтому игроки рынка видео по запросу считают Smart TV самой перспективной и многообещающей платформой для своего бизнеса на данный момент.

Контент

Основополагающим аспектом рынка видео по запросу является контент, однако сегодня это наиболее закрытый сегмент рынка. Видеопорталы не спешат обнародовать информацию об успехе или неудаче того или иного проекта. Привычные еженедельные отчеты о кассовых сборах кинопроката или о лидерах продаж видеорынка в сфере «видео по запросу» недоступны: многие крупные онлайн-кинотеатры подобные сведения не распространяют не только в виде данных о количестве просмотра конкретных фильмов, но даже не раскрывают сам ранжированный список популярных картин. Они опасаются, что подобное знание позволит их конкурентам оптимизировать свою контентную политику. Например, имея на руках статистику просмотров и популярности фильмов на рынке, новый сервис сможет сэкономить значительные деньги на закупке контента.

У игроков рынка видео по запросу есть примерное понимание того, что интересно интернет-аудитории. При домашнем просмотре традиционно популярны комедии, боевики, триллеры и ужасы; однако мультфильмы для детей и контент с эротическим содержанием часто оказываются вне конкуренции. Детский контент в онлайн-кинотеатрах – настолько успешное и обособленное направление, что в 2012 году Ivi, Stream и Zoomby пошли на сегментацию своих проектов, открыв странички deti.ivi.ru, cartoons.stream.ru (обе существуют также в виде отдельных приложений для iOS, а «ivi для детей» есть в Play Маркете) и deti.zoomby.ru.

По словам представителей сервисов видео по запросу, в рекламной модели очень популярен русскоязычный контент и, в частности, отечественные сериалы. При этом сложно оценить, какую бы долю они занимали, если бы зритель имел доступ к полному ассортименту голливудских фильмов и зарубежных сериалов бесплатно.

Что касается условий закупки контента и цен на него, то можно отметить, что рынок уже успел пережить бум эксклюзивов, когда крупные онлайн-кинотеатры получали права на показ новинок спустя несколько недель или даже одновременно с кинопремьерами. Это был этап перегрева цен, когда они поднялись из-за конкурентной борьбы между высокобюджетными платформами и стали недоступны более мелким игрокам. Миновали и сложные переговоры с мэйджорами: еще два года назад появление голливудского контента у какого-либо видеопортала было настоящим событием, а сейчас он есть на многих платформах, располагающих достаточным объемом инвестиций.

Российские продюсеры стали относится к сервисам видео по запросу благосклонней, нежели несколько лет назад. Некоторые из них давно вышли на международные платформы со своими фильмами, в результате чего при появлении этих игроков в России именно их контент оказался одним из первых в каталогах iTunes и Play Маркет (например, фильмы компании «Централ Партнершип»).

Приход новых международных игроков (iTunes, Play Маркет и Viaplay) в конце 2012 года расширяет как выбор потребителей (среди платформ и способов потребления контента, а также среди доступных фильмов), так и возможности правообладателей по увеличению доходов от своих картин – как полнометражных художественных и анимационных, так и короткометражных и документальных.

Для получения консультаций по рынку видео по запросу в России обращайтесь аналитический отдел компании «Невафильм»: research@nevafilm.ru, (812) 449-70-70, доб. 240.

[1] В список лидеров не включены iTunes и Play Маркет, поскольку это самостоятельные платформы, предназначенные для использования на отдельных устройствах, а не в открытом пространстве Всемирной паутины, поэтому отследить их посещаемость и популярность при помощи используемых нами в настоящий момент инструментов нельзя.

© 2013, НЕВАФИЛЬМ RESEARCH