В ОЖИДАНИИ ЧУДА

Автор: Ксения Леонтьева

Опубликовано в издании «Синемаскоп», №27 07-09/2009

Читать статью

Этапы развития рынка современных кинотеатров в России

Этап I (1996–2002)

Ключевой игрок рынка – КИНОТЕАТР

- начало формирования рынка «современных» кинотеатров

- реконструкция «советских» кинотеатров

- установка многоканального звука в кинотеатрах

- формирование бизнес-отношений «кинотеатр–дистрибьютор»

- первые многозальные кинотеатры

Этап II (2003–2007)

Ключевой игрок рынка – ДИСТРИБЬЮТОР

- мультиплексы в торговых центрах, новые игроки – девелоперы ТЦ

- формирование региональных и федеральных сетей кинотеатров

- насыщение «центральных» рынков – городов-миллионников

- региональная экспансия сетей кинотеатров

- рост кассовых сборов и доли российских фильмов в прокате

Этап III (2008–…)*

Ключевой игрок рынка – ЗРИТЕЛЬ

- конкуренция с другими медиаплатформами

- концентрация кинопоказа в крупных городах

- изменение предпочтений современного кинозрителя

- появление «нишевых» кинотеатров в противовес концепции «фаст-фуда»

- внедрение технологии цифровой дистрибьюции и демонстрации фильмов

*характеристика этапа на момент составления прогноза (декабрь 2007 года)

© 2007 классификация «Невафильм»

Классификация кинофильмов по целевой аудитории

- культ кино – фильмы преимущественно категории «артхаус», картины для подготовленного зрителя, кино для киноманов и киногурманов; к этой категории относятся также картины, интересные в первую очередь «продвинутым» киноманам, но способные привлечь и широкую аудиторию;

- веселое взрослое кино – комедии и трагикомедии, ориентированные на привлечение как зрителей среднего и старшего возраста, так и «продвинутой», интеллектуальной молодежи;

- серьезное взрослое кино – широкий спектр фильмов, заставляющих зрителя задуматься, интересных главным образом зрелому зрителю, а также интеллигентной молодежи;

- «кино для девочек» – мелодрамы и романтические комедии, рассчитанные на женскую аудиторию от 12 до 70 лет;

- «мальчиковое» – боевики, триллеры со сценами жестокости, привлекающие в первую очередь мужскую половину населения;

- детский сеанс – мультфильмы, сказки для детей младшего возраста, на которые большинство родителей ходят исключительно из-за отпрысков;

- семейное – кино, предназначенное для просмотра родителей с детьми, причем доставляющее всем равное удовольствие;

- молодежное – пародии, комедии, ужасы и прочие эмоциональные удовольствия для шумной молодежной компании;

- попкорн-гигант – блокбастеры, при съемках которых были задействованы все силы Голливуда (или крупных киностудий других стран, в том числе России) – от массовых батальных сцен и участия кинозвезд до умопомрачительных спецэффектов; и, соответственно, рассчитанные на привлечение максимального числа зрителей.

Разработано на основе классификации, предложенной изданием «Бюллетень кинопрокатчика»; деление фильмов на категории в данном случае носит условный характер

Новый этап

В декабре 2007 года специалисты компании «Невафильм» привели свою классификацию этапов развития рынка современных кинотеатров в России, которая предполагала, что с 2008 года бизнес кинопоказа в нашей стране должен стать клиентоориентированным и перейти от борьбы между дистрибьюторами и кинотеатрами к борьбе за зрительское внимание.

Однако прошедшие с тех пор полтора года свидетельствуют, что ситуация в отечественном кинобизнесе стала развиваться по иному сценарию и ключевым игроком рынка зритель так и не стал. Вместо кастомизации своих услуг и продуктов кинотеатры и прокатчики выбрали путь «наименьшего сопротивления», ориентированный на массовый охват аудитории. А главную роль на рынке стал играть БЛОКБАСТЕР, представляемый крупной компанией.

Крупные игроки (причем не только дистрибьюторы, но и киносети) сегодня доминируют над более мелкими независимыми участниками рынка. Способность оказывать давление, имея в своем распоряжении сильный пакет фильмов или широкую сеть кинозалов, дает возможность не принимать в расчет мнения своих менее влиятельных контрагентов. Релизы студий-мейджоров и российские разрекламированные блокбастеры пользуются повышенным спросом со стороны кинотеатров, готовых идти на различные уступки прокатчику. Фильмы независимых дистрибьюторов бывает очень сложно расписать по кинозалам, и прокатчикам часто приходится уступать киносетям в числе сеансов и сроках проката, а иногда и в процентном распределении кассовых сборов. Эта ситуация ущемляет права малых компаний как в сфере кинопроката, так и в сфере кинопоказа, мешает им получать доход, на который они могли бы рассчитывать при равноправии сторон, и препятствует их развитию и расширению сети независимых игроков. А в результате страдают зрители, которые не имеют широкого выбора фильмов и кинозалов, в которых они, зрители, могли бы эти фильмы посмотреть.

Противостояние

В условиях «блокбастеризации» кинорынка противостояние дистрибьюторов и кинотеатров в России продолжается: и те и другие отмечают множество проблем «сотрудничества» [1] .

Избалованный блокбастерами рынок – это рынок ленивого кинотеатра [2]. И действительно, кинопоказчики сегодня сетуют прежде всего на невысокие маркетинговые бюджеты рекламных кампаний релизов в регионах, что снижает общую эффективность регионального кинопоказа и «вынуждает» кинотеатры вкладывать собственные средства в продвижение фильмов, вместо того чтобы спокойно почивать на лаврах, поставив сам по себе пользующийся спросом фильм в репертуар. Половина опрошенных нами экспертов-кинопоказчиков считает это проблемой.

В то же время прокатчики, которые сегодня несут на себе основное бремя продвижения фильмов к зрителям и тратят на это существенные средства задолго до того, как смогут их компенсировать, отмечают, что главной проблемой работы с кинотеатрами в современной России является задержка прокатной платы – 80% опрошенных дистрибьюторов подтвердили наличие такой проблемы в своей практике. Причем единственной возможностью получения денег является наличие в пакете кинопрокатчика того самого блокбастера, под угрозой не дать который можно возместить накопившиеся долги; иные санкции (начисление штрафных пени, «стена позора» АНКО, постоянные звонки и письма с требованиями и пр.) не дают должного эффекта. А с приходом кризиса (с января–февраля 2009 года) случаи задержки платежей со стороны кинотеатров учащаются (на этом настаивает половина экспертов–прокатчиков).

При этом среди опрошенных кинопоказчиков лишь половина респондентов признала за собой наличие задолженности по перечислению прокатной платы. Возросшая угроза постоянных неплатежей заставляет дистрибьюторов ужесточать финансовые условия договоров с кинотеатрами, вызывая этим волну недовольства. Так, 15% наших экспертов–кинопоказчиков не устраивает, что дистрибьюторы в последнее время стали «нарушать» негласные правила предоставления кинотеатрам отсрочки до одного месяца для перечисления прокатной платы и уже через несколько дней после окончания проката фильма, не получив своей доли, прокатчики могут пригрозить отказом в предоставлении следующей картины.

По этой многие киноплощадки в России переходят на «второй экран» при работе с тем или иным дистрибьютором, и эта проблема актуальна для 40% опрошенных нами представителей кинотеатров. В целом премьерными перестают быть те российские кинозалы, которые не только не платят вовремя, но и не могут обеспечить приемлемый для дистрибьютора уровень сборов: «малодоходным» кинотеатрам предлагают работать с минимальными гарантиями оплаты. Среди опрошенных нами экспертов–дистрибьюторов 81% ответил, что работает со вторым экраном, и еще 13% – что в настоящее время число второэкранных кинотеатров, с которыми они сотрудничают, растет.

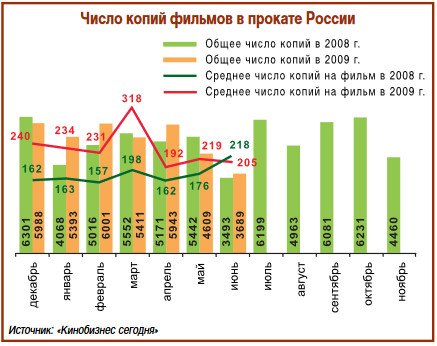

В результате подобной оптимизации доходов в сочетании со стремлением дистрибьюторов сократить расходы на печать копий в России в 2009 году происходит изменение структуры сети премьерных кинотеатров. Так, статистика показывает, что число копий в прокате продолжает расти как в целом (за период с декабря по июнь рост составил 6% по сравнению с 2008 кинопрокатным годом), так и по средним показателям на один фильм (средний тираж вырос на 33%). Между тем среднее число копий в прокате, приходящееся на один современный кинозал, в 2009 кинопрокатном году падает: в среднем за период с декабря 2008-го по июнь 2009-го это снижение составило 9% – по сравнению с аналогичным периодом прошлого года. Таким образом, общий рост тиражей фильмов обусловлен открытием новых современных кинозалов в стране, однако лишение старых неэффективных площадок статуса премьерных ведет к увеличению сети второэкранных кинотеатров в России.

Еще одним методом повышения эффективности проката фильмов в стране являются для дистрибьюторов «меморандумы», которыми сопровождаются договора на показ фильмов-блокбастеров. Здесь прописываются такие условия, как минимальный срок проката фильма в кинотеатре, время и количество ежедневных сеансов, а также минимальная цена кинобилетов. Именно последний пункт является особенно болезненным для региональных кинотеатров – каждый десятый из наших экспертов–кинопоказчиков не согласен с навязыванием ценовой политики «из Москвы».

Эти волнения связаны еще и с тем, что сегодня кинотеатры ощущают на себе воздействие последствий экономического кризиса: наблюдается общее снижение посещаемости (28% представителей кинотеатров заметили это), сокращение продаж кинобаров (32%), снижение рекламных доходов и перераспределение зрителей на более дешевые утренние сеансы (16%).

В этих условиях кинопоказчики также стремятся «повысить эффективность» своей работы, однако «чистота» их методов вызывает опасения дистрибьюторов. Помимо задержек прокатной платы более половины представителей дистрибьюторских компаний отмечают, что не доверяют предоставляемой кинотеатрами отчетности, поскольку сталкиваются с ее искажением, задержками, скрывающими изменения условий проката – такими, как снятие релизов дистрибьюторов, урезание числа сеансов без согласования и т. д. (20% экспертов отмечают эту проблему). Встречаются даже случаи пиратского кинопроката. Например, недавно кинотеатры и клубы предложили зрителям новый вид развлечения – так называемые «Киноночи» – с демонстрацией в ночные часы фильмов, объединенных общей темой или режиссером; трансляции чаще всего проходят с DVD-носителей, при этом кинопоказчики порой «забывают» согласовать подобный сеанс с правообладателями (в настоящее время подобные случаи уже рассматриваются в судебном порядке).

Средние фильмы

В чем российские дистрибьюторы и кинотеатры сходятся, так это в том, что в 2009 году стало заметно снижение зрительского внимания к «средним» кинофильмам (это отметили 20% дистрибьюторов и 48% кинопоказчиков). Мы решили проверить, насколько проблемы, связанные со спросом на «средние» фильмы, усугубились в 2009 – «кризисном» – году.

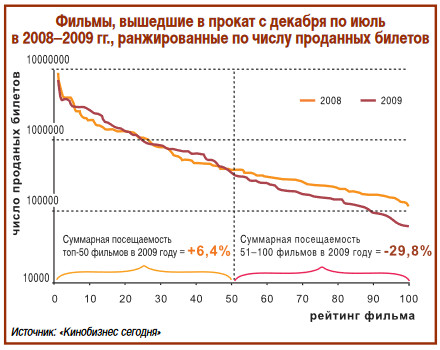

Использовав список ста успешных картин, вышедших на российские экраны с декабря по июль кинопрокатных 2008-го и 2009 годов[3] , мы проранжировали их по числу проданных кинобилетов и выявили любопытную тенденцию. Фильмы, занявшие места с 1 по 50, собрали в текущем году на 6,4% зрителей больше, чем в прошлом; а следующие 50 картин – уже на 29,8% меньше. И хотя в совокупности эти сто фильмов дали общий прирост проданных кинобилетов в 2009-м на 1,2%, достигнут он был исключительно благодаря прокату блокбастеров. Таким образом, фильмы со средним потенциалом действительно в 2009 году стали уступать блокбастерам по числу продаваемых кинобилетов.

Однако тут возникает вопрос: является ли это следствием изменения пристрастий зрителей, не желающих рисковать и тратить деньги на «кота в мешке», или же продолжением политики кинотеатров и дистрибьюторов, не заинтересованных в работе с «трудными» фильмами и тяжелой на подъем аудиторией.

Зрители «не хотят» или «не могут» смотреть?

В связи с этим интерес представляет структура спроса и предложения фильмов на российском кинорынке в 2009 году: какие фильмы были выпущены в прокат и какова оказалась реакция публики на эти релизы в новых «кризисных» условиях?

Мы попробовали оценить, какие типы фильмов (по целевой аудитории) стали менее популярны, а какие – привлекли большее число зрителей в 2009 году – по сравнению с 2008-м. Воспользовавшись классификацией, разработанной на основе типологии фильмов издания «Бюллетень кинопрокатчика», мы рассмотрели изменения количества релизов каждого типа, их тиражей и числа посещений в целом – и в среднем на один фильм.

В самых популярных категориях молодежного кино и «попкорн-гигантов» релизов в текущем году было меньше, что повлекло за собой и общее снижение посещаемости данного типа фильмов (хотя и незначительное); однако в пересчете на один релиз эти два типа картин (особенно дорогостоящие попкорн-гиганты) посетило большее число зрителей – поскольку вырос и средний тираж этих фильмов…

Неожиданностью стало снижение числа детских фильмов в прокате и серьезное падение их посещаемости (в расчете на один фильм – сразу на 71%, при снижении среднего тиража на 37%), так же как и снижение популярности фильмов для семейной аудитории: при том что число релизов и средний тираж последнего типа картин снизился в 2009-м лишь на 7%, посещаемость на один семейный фильм упала на 21%.

Упал спрос и на серьезные картины для взрослой аудитории (в среднем – на 28% и в целом – на 18%), к которым в 2008 году были отнесены такие картины, как «Ограбление на Бейкер-стрит», «Список контактов», «Гангстер», «Исчезнувшая империя», «Наркоз», «Искупление», а в 2009-м – «Ничего личного», «7 жизней», «Горячие новости», «Враг государства», «Подмена», «Рестлер» и «Гран Торино».

Небольшой эффект роста числа проданных билетов (лишь 12%) получился в нынешнем году и от увеличения на 31% тиража фильмов для женской аудитории. А показатель посещений на фильм среди картин для «мальчиков» остался на прежнем уровне (7%-росту числа копий соответствует увеличение среднего количества зрителей одного релиза на 8%). Хотя в целом боевиков в 2009 году вышло больше, что позволило им собрать большее число зрителей, чем в 2008-м.

В то же время серьезно вырос интерес российских зрителей к фильмам артхаусного направления («культ кино») и комедий для взрослой аудитории. В первом случае успех преследовал оскаровских лауреатов – «Миллионера из трущоб» и «Загадочную историю Бенджамина Батона»; в результате средний тираж арт-фильмов увеличился в России на 149%, а средняя посещаемость одного такого релиза – на 124%. Во втором случае главную роль в росте средних показателей (на 72% – по числу копий на релиз и на 163% – по количеству проданных билетов) сыграли результаты проката фильма «Стиляги»; но даже если исключить эту ленту из выборки, средний рост посещаемости релизов категории «веселое взрослое кино», благодаря таким фильмам как «Рок-волна», «Возвращение мушкетеров» и «Розовая пантера–2», составил 20% на фильм.

Результаты анализа свидетельствуют, что хотя стремление российского зрителя к 100%-хитам (молодежным комедиям, ужастикам и попкорн-гигантам) в 2009 году не изменилось, дистрибьюторы стали выпускать таких картин в прокат меньше, увеличив при этом их средний тираж (в соответствие с политикой «блокбастеризации» рынка). В то же время на рынке наблюдается рост интереса к авторскому кино и комедиям для взрослой аудитории, что может быть объяснено увеличением предложения таких фильмов со стороны дистрибьюторов и кинотеатров, а также возросшим информационным полем вокруг таких проектов (эффект «Оскара» в 2009 году был колоссальным), что позволило некоторым арт-фильмам также стать блокбастерами. Однако снижение интереса к семейным кинолентам (число которых в нынешнем году возросло) и детским картинам вполне могло стать следствием кризисных процессов в российской экономике: сходить в кино всей семьей становится все дороже, а кинопоказчики признаются, что в регионах участились случаи, когда родители отправляют детей на подобные сеансы одних.

Таким образом, можно сказать, что спрос в российских кинотеатрах по-прежнему диктуется предложением, а участники рынка не стремятся к кастомизации своих услуг и к расширению общей аудитории кинотеатров путем работы с нишевым зрителем, предпочитая массовую публику.

Не дольше одной недели?

Мы также решили проверить появившиеся на рынке слухи о том, что в нынешнем кризисном году фильмы стали работать только одну неделю – после чего резко «проседать». Для этого мы проанализировали динамику количества проданных билетов на фильмах, вышедших с декабря по июль в 2008-м и 2009 прокатных годах, по данным АНКО и «Бюллетеня кинопрокатчика» о рублевых кассовых сборах в течение пяти уик-эндов.

Усредненные результаты по двум группам фильмов (топ-50 и фильмы 51-100 мест в рейтинге кинопосещаемости) показали, что на втором уик-энде в 2009-м посещаемость обеих групп релизов стала падать сильнее, чем в 2008-м, а на третьем уик-энде – меньше. Таким образом, в целом слух о более стремительном падении сборов фильмов в 2009 году после первой недели проката подтвердился.

Однако мы решили устранить из анализа новогодние релизы, которые дают очень сильные «выбросы» результатов, и остановиться на летних премьерах (май–июль). Аналогичный анализ выборочной десятки фильмов каждой категории показал, что в 2009 году особенных различий в уровнях падения на втором и третьем уик-эндах в России не наблюдается! При этом сборы также демонстрируют меньшее падение на третьем и последующих уик-эндах, чем в прошлом году.

Иначе говоря, на российском рынке наблюдается удлинение «экранной жизни» фильмов, что может объясняться возрождением системы второго экрана, спровоцированной кризисом и касающейся как блокбастеров (топ-50 проектов), так и «средних» фильмов (занимающих 51-100 места в рейтинге).

Цифровое будущее

В 2009 году особенно стремительно развивается рынок цифрового кино: почти две сотни цифровых кинозалов, большинство из которых оснащены 3D-возможностями, не только позволяют кинопоказчикам и дистрибьюторам получать повышенные доходы от трехмерных фильмов, но и помогают последним существенно экономить на печати тиражей кинокопий. В связи с этим и на рынке цифрового кино в России начинают проявляться противоречия, связанные с отсутствием дееспособных моделей по справедливому распределению затрат на установку цифрового оборудования.

Уже в ближайшее время дальнейшее развитие рынка цифрового кинопоказа в России может приостановиться по причине отсутствия концепций перехода всех российских кинотеатров на цифровые технологии кинопоказа, которые бы предполагали поддержку кинопоказчиков со стороны государства или дистрибьюторов, например, в виде системы платежей за виртуальные копии (Virtual Print Fee, VPF) или изменения процентных отчислений прокатной платы в пользу кинотеатра.

Однако пока мнения кинопоказчиков и кинодистрибьюторов по поводу введения данной системы в стране расходятся. Так, по данным наших экспертных интервью, абсолютно все представители кинотеатров считают, что система справедливого распределения расходов по переходу на цифровой кинопоказ должна быть внедрена в России. При этом те кинопоказчики, которые уже приобрели цифровые проекторы и имеют опыт их эксплуатации, настаивают на том, что дистрибьюторы должны идти на изменение процента распределения кассовых сборов в случае демонстрации цифровых копий в кинотеатре, компенсируя не столько покупку оборудования, сколько замену быстроизнашивающихся ламп проекторов; в случае 3D-релизов прокатчик также должен принимать участие в амортизации стереоочков, которые приходится часто менять и списывать из-за краж.

Совершенно другая картина в отношении VPF или иной подобной системы складывается в России с точки зрения дистрибьюторов. Прежде всего, 41% опрошенных нами экспертов–кинопрокатчиков ничего не знает о таких бизнес-моделях; 12% – что-то слышали об этом, и еще 47% понимают, о чем идет речь. Получив необходимые разъяснения, половина респондентов, в том числе представители голливудских мейджоров, заявили о своем категорическом несогласии с внедрением подобной модели в России (среди причин отказа были названы и без того высокие расходы дистрибьюторов на выпуск фильмов в целом и уверенность в том, что вопросы обновления кинопроекционного оборудования – частное коммерческое дело кинотеатров, которое они должны решать самостоятельно; плюс недоверие прокатчиков к кинотеатрам, которые могут использовать получаемые средства поддержки не по назначению и часто прибегают к сокрытию достоверных данных по результатам проката фильмов, изменяют условия проката и т. д.). О своей однозначной готовности поддержать кинотеатры при переходе на «цифру» заявили лишь двое представителей прокатных компаний (12% респондентов). 18% опрошенных готовы обсуждать различные варианты (склоняясь в большей степени к перераспределению процентного деления выручки, нежели к прямой финансовой поддержке). А 23% дистрибьюторов не смогли ничего ответить по причине своей неосведомленности о деталях таких бизнес-моделей.

Мы ждем перемен

Сегодня на рынке разом обнажился ряд проблем, накапливавшихся годами; появление противоречий между кинотеатрами и дистрибьюторами не стало следствием кризиса – он выступил лишь в качестве катализатора. Блокбастеризация кинопроката, унификация предложений кинотеатров, краткость экранной жизни фильмов, ограниченность географического расширения рынка, демографические особенности российского рынка, недоверие игроков друг к другу, неспособность договориться в вопросах перехода на «цифру» и т. д. – все эти проблемы могут показаться угрожающими последствиями мирового финансово-экономического кризиса. Однако мы не склонны считать, что российский кинорынок, помимо кинопроизводства, серьезно пострадал от кризиса, но тем не менее он заставил игроков рынка задуматься. Задуматься о будущем своего бизнеса.

Очевидно, что дальнейшее экстенсивное развитие рынка уже невозможно (нет ни легких «длинных» денег, ни хороших свободных мест для открытия новых кинотеатров). Игроки замерли в ожидании, и о масштабных планах расширения сетей (за исключением проектов кинотеатров в малых городах, построенных на условиях частно-государственного партнерства) больше не слышно. Эффективность проверенных методов получения доходов снижается (блокбастеры еще пользуются спросом, а вот средние фильмы, ориентированные на ту же широкую массовую аудиторию, все чаще «бьют мимо»), и не всякий современный кинотеатр остается прибыльным бизнесом (со многими из них дистрибьюторы-мейджоры уже не хотят иметь дел).

В поисках новых решений никто пока не решается на революционные изменения: кинотеатры и прокатчики наслаждаются последними летними блокбастерами, готовясь к менее «тучным» временам, которые могут настигнуть их уже осенью. Рынок стал неустойчив, и ситуация готова вот-вот вылиться в серьезные структурные перемены, которые в течение ближайшего года могут привести к расслоению и усложнению рынка кинопоказа. В России появятся «кинодискаунтеры», привлекающие зрителей низкими ценами на фильмы второго экрана; «киномакдоналдсы», предлагающие быстрый и качественный «фаст-фуд»; «кинобутики», ориентированные на небольшой круг киногурманов, и другие виды кинотеатров, стремящихся отличиться на фоне сегодняшнего единообразия. И мы с нетерпением ждем чуда от этих перемен.

[1] По результатам интервью, проведенных специалистами компании «Невафильм» в июне 2009 года с 17 экспертами–представителями дистрибьюторских компаний и 28 кинопоказчиками.

[2] Речь идет о массовом сегменте рынка; однако и сегодня в России есть отдельные энтузиасты–кинопоказчики, готовые работать со сложным контентом, привлекая новую аудиторию и расширяя горизонты кинобизнеса.

[3] Для анализа 2008 года были использованы данные за период с 29 ноября 2007-го по 3 августа 2008 года («Кинобизнес сегодня», №16 (162), 18.08–31. 08. 2008), а по 2009 году – за период с 1 декабря 2008-го по 19 июля 2009 года («Кинобизнес сегодня», №15 (186), 03.08–16. 08. 2009).

© 2009, НЕВАФИЛЬМ RESEARCH