ИССЛЕДОВАНИЯ

НАСТРОЕНИЯ РОССИЙСКОГО КИНОПОКАЗА: ОСЕНЬ–2017

Индекс предпринимательского настроения в сфере российского кинопоказа

Дата выпуска: Ноябрь 2017 годаЧитать исследование

Авторы:

- Ксения Леонтьева, Татьяна Горская

- при участии Артема Седова

Осенью 2017 года в измерении индекса настроений приняли участие 49 респондентов: 9 крупнейших киносетей, 23 малых кинопоказчика (имеющих менее 30 залов) и 17 компаний, чьи залы были открыты при поддержке Фонда кино. С точки зрения однородности 24 респондента, не получавших субсидии, управляют собственными площадками и 8 имеют кинотеатры на репертуарном планировании, то есть являются неоднородными.

Полная динамика индекса

Индексы настроения и посещаемости на зал

Относительно осенней посещаемости мнения респондентов разделились практически поровну. 45% отметили, что ее уровень был удовлетворительным, а 41% – хорошим. Только 14% пожаловались на малый поток зрителей. В итоге показатель бизнес-ситуации составил 26,5% – последний раз так высоко он поднимался в 2011 году. Вероятнее всего, на столь позитивные оценки в этом году повлиял мощный октябрь, когда вышел «Последний богатырь» (его неожиданный успех кинопоказчики сравнивают с новогодней неделей).

Уровень посещаемости осенью-2017

| Варианты ответов | Кол-во ответов | % ответов |

|---|---|---|

| плохо | 7 | 14% |

| удовлетворительно | 22 | 45% |

| хорошо | 20 | 41% |

В ожидании зимы респонденты настроены позитивно: 63% из них уверены, что посещаемость вырастет, 27% не ждут каких-либо изменений – и только 10% утверждают, что число зрителей уменьшится.

Ожидания изменения уровня посещаемости зимой 2017-2018

| Варианты ответов | Кол-во ответов | % ответов |

|---|---|---|

| вырастет | 31 | 63% |

| останется без изменений | 13 | 27% |

| упадет | 5 | 10% |

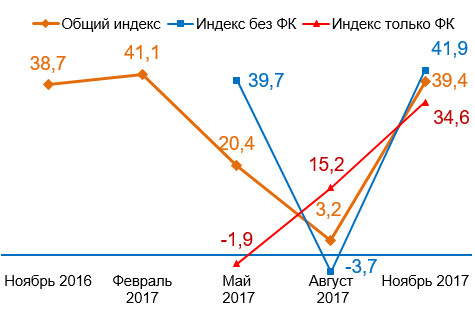

Таким образом, индекс предпринимательского настроения в сфере российского кинопоказа осенью 2017-го оказался наилучшим с 2014 года:

Business Climate Index = 39,4

Динамика ноябрьских показателей индекса настроений в сфере кинопоказа

Напомним, что при включении в наш весенний мониторинг группы кинотеатров, оснащенных по программе Фонда кино, мы впервые рассчитали индекс настроений раздельно для субсидированных и остальных площадок. В мае этого года мнения субсидированных площадок заметно отличались от остальных игроков рынка: индекс настроения первых составил -2 пункта, вторых – +40 пунктов; в целом – +20. Летом же ситуация изменилась кардинально: кинопоказчики, получившие госсубсидии на открытие залов, были настроены существенно оптимистичней своих «самостоятельных» коллег – +15 и -4 пункта соответственно. Осенью настрой субсидированных показчиков снизился относительно остального рынка, но ненамного – +35 и +42 пункта соответственно.

Индекс предпринимательского настроения в сфере российского кинопоказа

Высокая оценка текущей ситуации коррелирует с индексом ежедневной посещаемости на зал в лучших киносетях (RBEI)[1] : в целом октябрь и сентябрь оказались по показателям чуть выше уровня 2015 года, и только август не смог достичь прошлогодних значений.

Динамика осеннего индекса посещаемости на один зал в день в лучших киносетях страны

Источник: Невафильм Research (по данным 7 киносетей в 2015-16 гг.)

Опрос на актуальную тему

По нашему мнению, суммарные кассовые сборы на российском рынке растут не из-за количественного расширения киносети, а благодаря рекордам конкретных фильмов, как правило, четко нацеленных на определенную аудиторию (пример семейного «Последнего богатыря» один из самых ярких в этом году). Поэтому мы решили узнать у кинопоказчиков мнение об их целевой аудитории и о взаимодействии с ней.

Зритель обзавелся семьей

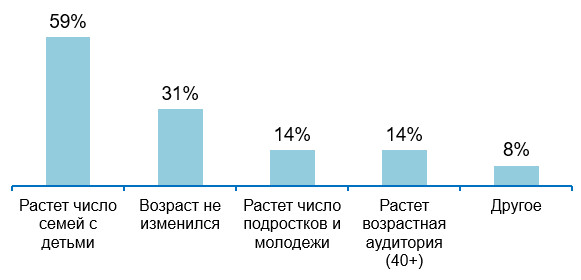

Согласно опросу кинозрителей, который мы провели в конце 2016 года, за последние 6 лет российская кинопублика стала взрослее, в кино приходит все больше семей с детьми и все меньше подростков (средний возраст зрителя составил 29 лет). С этим согласились и наши респонденты: 59% из них отметили, что к ним стало больше приходить семейной публики с детьми. Треть не наблюдает никаких изменений. В то же время по 14% кинопоказчиков отметили увеличение как числа подростков/молодежи без детей, так и возрастной аудитории в своих залах. Среди прочего респонденты отмечали зависимость публики от местоположения кинотеатра и выходящих в прокат фильмов.

Изменение возраста посетителей кинотеатров в последние годы

Молодежь остается главной целевой аудиторией

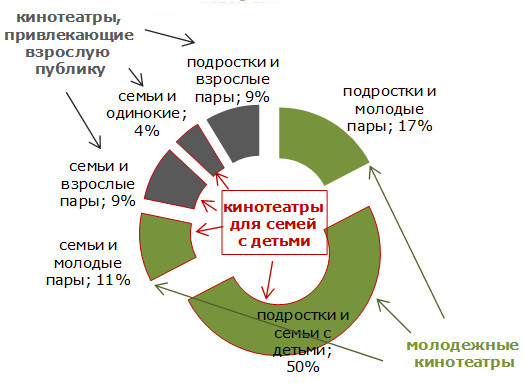

Мы разбили кинотеатры на группы – в зависимости от того, какая у них основная аудитория. В своих ответах респонденты проранжировали разные типы посетителей в том порядке, который они считают для себя принципиально важным. Получилось 6 малых групп, объединенных по первым двум приоритетным типам аудитории. Впоследствии эти группы составили два кластера по возрастному признаку: молодежные кинотеатры (в этот кластер попали респонденты с целевой аудиторией «подростки и молодые пары», «подростки и семьи с детьми», «семьи с детьми и молодые пары») и кинотеатры, привлекающие взрослую аудиторию («семьи с детьми и взрослые пары», «взрослые пары и одиночки», «взрослые пары и подростки»); а также пересекающийся с возрастными группами семейный кластер («подростки и семьи с детьми», «семьи с детьми и молодые пары», «семьи с детьми и взрослые пары», «семьи с детьми и одиночки»).

Сегментация кинопоказчиков-респондентов по целевой аудитории

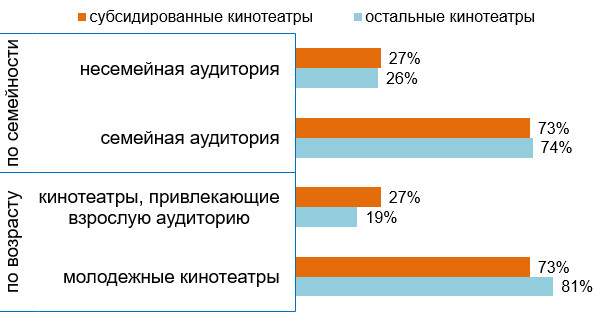

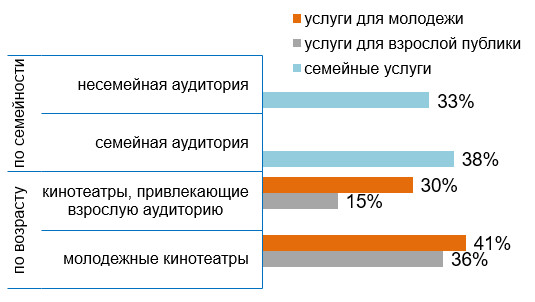

Таким образом, в залах 78% респондентов преобладает молодежь, и лишь 22% привлекают в первую очередь взрослую публику. Причем среди субсидированных кинотеатров доля интересных взрослой аудитории площадок заметно выше: 27% респондентов против 19% у остальных показчиков. С точки зрения работы с семьями ей отдают предпочтение 74% принявших участие в осеннем опросе; и эта доля практически одинакова как в обычных, так и в субсидированных кинотеатрах.

Кластеры кинотеатров по типам показчиков

Услуги для целевой аудитории

Мы предложили респондентам выбрать из нескольких видов услуг, нацеленных на ту или иную аудиторию, чтобы понять, что сегодня чаще всего показчики предлагают своим зрителям и насколько это предложение соотносится с основной публикой, посещающей кинозалы.

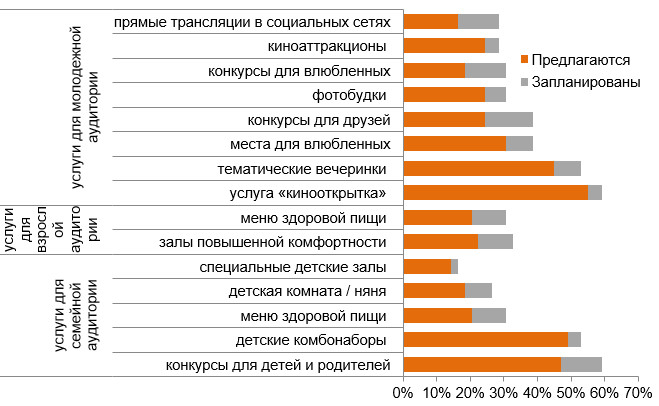

Наименьший набор услуг сегодня призван привлечь взрослую аудиторию: мы предложили всего два варианта – залы повышенной комфортности и меню здоровой пищи. Оба они оказались популярны среди трети респондентов (порядка 20% опрошенных уже предлагают эти услуги, еще 10% планируют их внедрение).

Семейная публика может быть заинтересована набором из пяти предложенных нами вариантов обслуживания. Самыми популярными из них стали комбонаборы для детей в кинобаре и детские конкурсы (их предлагают или собираются предложить более половины респондентов). Детская комната имеется у 18% кинопоказчиков (8% планируют ее открыть), а специальные детские кинозалы – только у 14% (лишь один респондент запланировал их оборудовать).

Наконец, наиболее широкий спектр услуг может быть предложен в кинотеатрах для молодой публики. Среди них самыми распространенными сегодня являются «кинооткрытки» (есть у 55% кинопоказчиков, 4% планируют) и тематические молодежные вечеринки (45% устраивают, 8% планируют); на третьем месте – места для влюбленных (31% имеют, 8% хотят установить). Четверть опрошенных предлагает сегодня своим молодым зрителям аттракционные форматы кинопоказа, фотобудки и различные конкурсы для дружеских компаний; хотят внедрить эти услуги 4%, 6% и 14% респондентов соответственно. Конкурсы для влюбленных и прямые трансляции в социальных сетях проводят 18% и 16% кинопоказчиков; по 12% планируют этим заняться.

Распространенность услуг для различной целевой аудитории в кинотеатрах респондентов

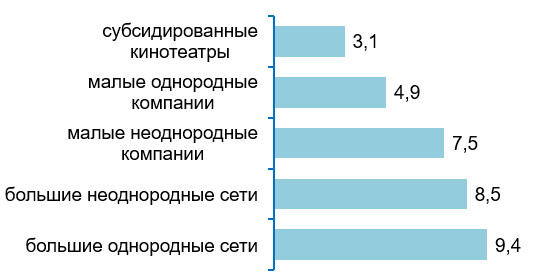

Примечательно, что 10% респондентов не оказывают зрителям ни одной из перечисленных услуг; почти все они – работники киноплощадок, субсидированных Фондом кино (один из них заметил, что по уставу кинотеатр как муниципальное учреждение культуры не может предложить зрителям ничего, кроме стандартного кинопоказа). В целом же наиболее широкий спектр услуг предоставляют крупные киносети (более 9 из 14 предложенных нами), в то время как малые сети и независимые кинотеатры (менее 30 залов) предлагают в среднем не более 5 услуг, а субсидированные Фондом кино – лишь около 3.

Среднее число предлагаемых услуг по типам кинопоказчиков

Что касается соответствия ассортимента предлагаемых кинотеатром услуг и целевой аудитории, то пока, судя по ответам в нашей выборке, они не слишком совпадают. Ближе всего усилия кинопоказчиков и их представления о целевой аудитории в случае кинотеатров, ориентированных на молодежь: в среднем такие площадки предлагают на 9 п. п. больше услуг из числа доступных, чем кинотеатры для взрослой публики. Однако во вторых спектр сервиса существенно меньше и для целевой аудитории, что может объясняться превалированием в этом кластере субсидированных кинотеатров, которые в принципе оказывают наименьшее количество дополнительных услуг.

В отношении кинотеатров, ориентированных на семьи с детьми, наблюдается незначительный перевес (5 п. п.) среднего числа услуг для семейной публики – по сравнению с другими кинопоказчиками.

Средняя доля предлагаемых услуг (от числа перечисленных) в зависимости от целевой аудитории кинотеатров

Это свидетельствует о том, что российские кинотеатры сегодня слабо диверсифицированы: большинство из них ориентируется на широкую публику, отдавая предпочтение молодежи и семьям с детьми. О неразвитости сферы специализированного предложения для узкой аудитории говорит и тот факт, что, помимо списка из 14 видов дополнительных услуг, мы не получили других вариантов ответа от наших респондентов – значит, ничего принципиально нового для повышения лояльности своей публики кинотеатры пока не придумали.

Репертуар для целевой аудитории

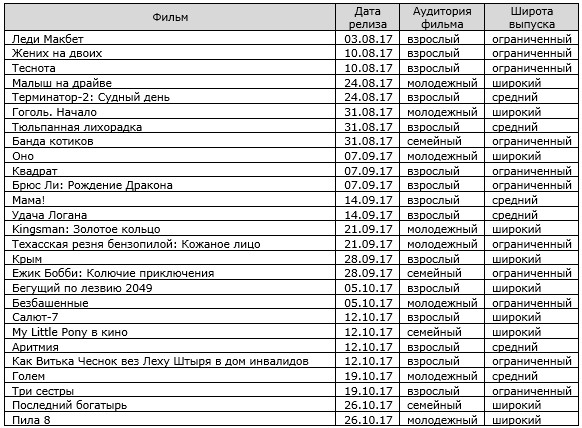

Исследуя репертуар наших респондентов, мы отобрали 27 фильмов этой осени (вышедших в прокат с 3 августа по 26 октября) и спросили о том, какие из них демонстрировали показчики. Картины были отобраны таким образом, чтобы покрыть три типа целевой аудитории (молодежь, взрослых и семьи с детьми), а также иметь различный диапазон релиза (от самого широкого до ограниченного)[2].

Выборка фильмов для анализа репертуара респондентов осенью 2017 года

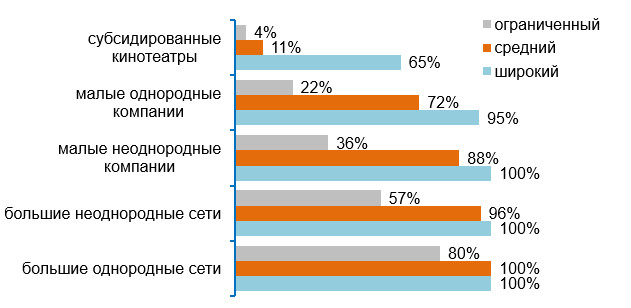

Прежде всего, мы обратили внимание на то, как распределяются фильмы с различной широтой выпуска по кинотеатрам различных типов сетей. Как и следовало ожидать, крупнейшие киносети показывали большинство картин из предложенного нами списка. С уменьшением размера компании сокращается и диапазон ее афиши, вплоть до субсидированных кинотеатров, которые этой осенью показывали в среднем 65% фильмов широкого проката. При этом нам не удалось выявить площадок, которые бы специализировались на альтернативном репертуаре: среди 20 показчиков, на афише которых присутствуют не все фильмы широкого выпуска, лишь один имел 3 фильма ограниченного проката из 11, два – по 2 фильма и один – 1; все эти респонденты – работники субсидированных кинотеатров, то есть формирование их репертуара подобным образом, вероятнее всего, вызвано сложностями взаимодействия с крупными дистрибьюторами. Фильмы средней широты релиза представлены более полно – у 10 респондентов, работающих не со всеми популярными картинами.

Средняя доля предлагаемых фильмов из списка по широте релиза в зависимости от типа кинопоказчиков

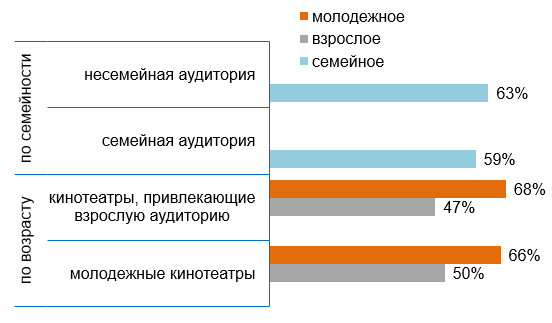

Что касается целевой аудитории кинопоказчиков и формируемого ими репертуара, то здесь мы обнаружили дисбаланс между предложением фильмов со стороны кинотеатров и целевой аудиторией этих площадок. Так, в молодежных кинотеатрах этой осенью было представлено в среднем 66% картин для юношества и 50% фильмов для взрослых из нашего списка, тогда как на площадках, где в число доминирующей аудитории входит зрелая публика, молодежных лент было в среднем 68%, а взрослых – 47%. Аналогичным образом в кинотеатрах, куда предпочитают ходить с детьми, семейный репертуар нашего списка представлен на 59%, а в остальных – на 63%. Но в целом существенной разницы в предложении фильмов в зависимости от целевой аудитории тех или иных кинотеатров мы не обнаружили.

Средняя доля фильмов (от числа перечисленных) в зависимости от целевой аудитории кинотеатров

Таким образом, репертуарное планирование в российских кинотеатрах сегодня является стандартизованным и мало соотносится с основной целевой аудиторией площадок, которую отмечают сами кинопоказчики.

В целом настроение осеннего киносезона 2017 года оказалось лучшим с 2014-го, чему способствовали необычайно удачные осенние каникулы и высокие ожидания относительно грядущей зимы. Хотя объективные показатели посещаемости на один зал свидетельствуют о том, что сентябрь и октябрь оказались сходными с 2016 годом, а август – значительно хуже прошлогоднего.

Кинопоказчики отмечают, что в кинозалы в последнее время приходит все больше семейной публики, на которую они в основном и ориентируются (это костяк аудитории у 74% опрошенных), наряду с молодежью (она остается зрительским ядром у 78% респондентов). Реже всего главным зрителем кинотеатров являются взрослые посетители, чаще всего это относится к площадкам, субсидированным Фондом кино.

Понимание своей целевой аудитории – залог успешной работы кинотеатра. Однако пока мы не отмечаем четко выраженного позиционирования площадок на рынке: оно слабо заметно в отношении предлагаемых кинотеатром услуг, тогда как репертуарное планирование ведется преимущественно по стандартному образцу и зачастую невзирая на свою публику.

[1] Индекс посещаемости в лучших киносетях России – RBEI – разработан Невафильм Research и основан на статистике посещений в семи федеральных сетях, охватывающих более тысячи залов. Он демонстрирует уровень средней ежедневной посещаемости на зал в текущем месяце относительно среднего числа зрителей на зал в 2013 году (принятому за 100 пунктов). Ежемесячные данные о динамике RBEI можно получать, подписавшись на совместное информационное издание Невафильм Research и журнала «Кинобизнес сегодня» – «Cinema market».

[2] Фильмы, представленные к выбору:

© 2017, НЕВАФИЛЬМ RESEARCH

Ежемесячные данные о динамике RBEI доступны при подписке на «Cinema Market»