ЦИФРОВОЙ КИНОПОКАЗ: НА КРАЮ ПРОПАСТИ

Автор: Олег Березин

Опубликовано в издании «Синемаскоп», №28 10-12/2009

Читать статью

Вероятно, странно рассуждать о пропасти, наблюдая, как растет количество цифровых кинозалов в России в последние месяцы.

Некоторое время назад мы говорили о трех возможных сценариях развития событий в области перехода российских кинотеатров на цифровые технологии (см. «Синемаскоп» №2(26), 2009). Сегодня с уверенностью можно констатировать, что события развиваются по второму из них: кинотеатры по собственной инициативе переходят на цифровые технологии, и ни один из других игроков рынка – государство, общественные организации и объединения, дистрибьюторы – не принимают в этом переходе никакого участия. Бурный рост количества цифровых кинотеатров за последний год (а мы говорим о переоборудовании на «цифру» как минимум 200 кинозалов только в этом году) создает иллюзию «безоблачного неба» и торжества прогресса. Но дистрибьюторы не должны быть слишком оптимистичными! Если более пристально всмотреться в ближайшее будущее и трезво оценить настоящее, то окажется, что ситуация не столь радужна.

Пару лет назад мой коллега из США – известный специалист в области технического и бизнес-консалтинга Майкл Карагосян (Michael Karagosian) – обратил свое внимание на теорию, изложенную маркетологом хай-тек технологий Джеффри Муром (Geoffrey A. Moore) в книге «Преодоление пропасти» («Crossing the Chasm», HarperBusiness Book, 2002). Теория основана на идеях социолога Эверетта Роджерса (Everett M. Rogers), посвященных изучению «диффузии инноваций» и анализу поведения различных групп потребителей новых технологий.

То, что цифровая кинопроекция и дистрибьюция, бесспорно, являются «подрывными инновациями» современного бизнеса кинопоказа, сомнений уже ни у кого не вызывает. Переход от физического носителя фильма – кинопленки – к электронному файлу кардинально меняет многие бизнес-процессы и связи в существующем мире кинопроката. А именно «изменение типа поведения потребителя технологий или модификация привычных продуктов и услуг» отличает «подрывную» технологию от поддерживающей. Поддерживающая технология – это лишь модернизация существующих продуктов и услуг.

В своих работах Джеффри Мур и Эверетт Роджерс изучали модель принятия потребителями новых подрывных технологий в обществе.

В нашем контексте совершенно справедливо рассматривать кинотеатр как потребителя технологии, так как в данном случае решение о принятии или непринятии ее в той или иной форме есть мнение владельца кинотеатра, то есть частного потребителя, переносящего свою модель поведения на свое предприятие – кинотеатр.

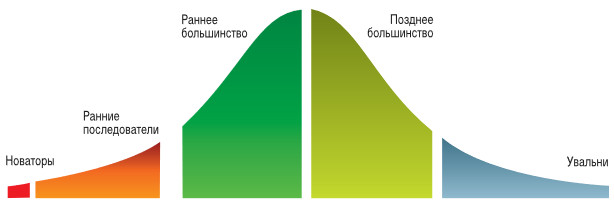

В общем виде Эверетт Роджерс и Джеффри Мур выявили несколько определенных и ярко выраженных групп (типов) потребителей новых технологий, отличающихся друг от друга характером реакции на вышеупомянутую «подрывную». Каждая группа обладает достаточно уникальным психографическим портретом – комбинацией психологических и социальных характеристик.

Данная модель в графическом виде представляет собой кривую в виде колокола. Все потребители, в зависимости от характера реакции на новую технологию, делятся на несколько групп – новаторы, ранние последователи, раннее большинство, позднее большинство и увальни.

Анализ развития многих рынков хай-тек технологий позволил авторам оценить и количественные показатели каждой группы.

Новаторы – это энтузиасты, которые активно следят за технологическими новинками и стремятся получить к ним доступ до их широкого внедрения. Составляют около 2,5% рынка.

Ранние последователи – провидцы. Они очень похожи на новаторов, но уже не так глубоко разбираются в технологиях. При этом ранние последователи могут оценить потенциальные преимущества новой технологии и принять решение о ее покупке, соотносясь со своими собственными бизнес-интересами. Составляют около 13,5% рынка.

Раннее большинство – прагматики. Они знают, что многие новые технологии становятся «проходящими увлечениями», и поэтому предпочитают выжидать, а потом уже вкладывать в них средства. Основной движущей силой принятия решения о покупке технологии для этой группы является практицизм. Они составляют 1/3 рынка.

Позднее большинство – консерваторы. Они ждут, когда технология станет стандартом и общепризнанной технологией, и, как и раннее большинство, являются одной из двух крупнейших групп потребителей – 1/3 рынка.

Увальни, составляющие около 16% рынка – группа потребителей, не желающая иметь ничего общего с новыми технологиями и покупающая их на том этапе, когда эта новая технология уже прочно «вмонтирована» в другие технологии и услуги и становится незаметной для потребителя.

Существенным вкладом Джеффри Мура в эту теорию явилось выявление разрывов при переходе от одной группы к другой. Именно разница в мотивации, в отношении и побуждающих целях представителей разных групп приводит к возникновению разрывов, а не к плавному перетеканию потребителей из одной группы в другую.

Классификация этих разрывов крайне важна для понимания того, где мы сейчас находимся. Первый разрыв – между новаторами и ранними последователями – возникает тогда, когда последние начинают видеть в новой технологии не только интересную игрушку, но и нечто полезное, существенно расширяющее бизнес-возможности.

Разрыв между ранним большинством и поздним большинством возникает из-за различной степени готовности быть «технически компетентными». В момент преодоления этого разрыва новая технология должна стать максимально простой в использовании.

Но самый большой разрыв, именно поэтому названный Джеффри Муром пропастью, лежит между ранними последователями и ранним большинством. Пожалуй, ключевым в этом разрыве-пропасти является то, что на самом деле две эти группы, приобретая одну и ту же технологию, в своем понимании приобретают абсолютно разные. Ранние последователи видят в новой технологии инструмент для революционных изменений. Они надеются с ее помощью добиться значительного конкурентного преимущества (вам это ничего не напоминает?). В то же время для раннего большинства новая технология – это технология эволюционного (!) изменения существующих бизнес-процессов, технология повышения производительности и эффективности бизнеса.

Модель принятия технологий и концепция современного кинотеатра

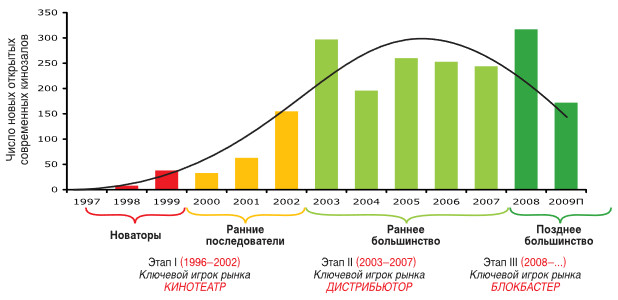

Проверить эти теории на практике, применимой к бизнесу кинотеатров, можно, пожалуй, только на примере технологии, принятой рынком и развивающейся как минимум уже несколько лет. В результате попыток найти такую технологию – «для теста» – я наткнулся на нашу собственную идею, возникшую при изучении тенденций десятилетия рынка современных российских кинотеатров. Год назад, анализируя эти тенденции, мы выявили несколько этапов развития рынка, о которых уже неоднократно писали. Интересно, что в тот момент мы не были знакомы с идеями теории «диффузии инноваций». В качестве новой технологии мы взяли не технологию Dolby, не технологию кинотеатров-мультиплексов или кинотеатров в торговых центрах, а более общую концепцию – концепцию современного кинотеатра. Наложив кривую «колокола» на график открытия новых современных кинозалов в России и увидев, что выявленные нами «этапы развития» рынка в точности совпадают с распределением групп, принимающих эти новые технологии, захотелось просто закричать: «Эврика!»

Ветераны рынка могут вспомнить свою мотивацию для открытия новых современных кинозалов. Но как минимум два перехода (1999/2000 и, главное – то, что в теории Мура названо пропастью, – переход 2002/2003) – это наглядное подтверждение применимости теории «диффузии инноваций» к рынку кинотеатров. Вспомните рубеж 2002/2003 – это был прорыв в развитии рынка: широкий выход столичных операторов на региональные рынки, начало бума строительства кинотеатров в торговых центрах, год невероятного «драйва» и объявления, пожалуй, самых наполеоновских планов развития сетей кинотеатров.

Что позволило преодолеть эту пропасть? Во-первых, сама концепция «современного кинотеатра» доказала свою бизнес-эффективность в России; во-вторых, развитие рынка торговых центров позволило найти путь кардинального снижения стоимости и риска строительства новых кинотеатров; снижение стоимости денег и подъем экономики после дефолта 1998 года позволили привлекать реальные инвестиции в развитие рынка современных кинотеатров.

Обе теории – «диффузия инноваций» и «этапы развития рынка кинопоказа» – совпали не просто по времени, но еще в количественных показателях. Безусловно, надо принять во внимание, что все-таки сам рынок кинотеатров не является массовым – он узкопрофессионален, и в количественном сравнении могут быть определенные различия из-за масштаба рынка, и из-за определенного временного лага между принятием решения и реализацией проекта кинотеатра, но по существу количество кинозалов в каждой группе соответствует теории Мура-Роджерса.

В определенной степени эта модель позволяет спрогнозировать (либо подтвердить прогноз) количество кинотеатров в России, соответствующих концепции «современного кинотеатра» – по крайней мере в том виде, в каком мы её знаем последние 10 лет развития рынка. Исходя из несложных расчетов можно предположить, что потенциал «концепции современного кинотеатра» в России можно оценить на уровне 3000–3500 кинозалов. Подчеркну, что это потенциальная оценка количества кинозалов, построенных по существующей концепции «современного кинотеатра», которая не включает оценку возможных новых форм «коллективного просмотра фильма на большом экране» – от частных домашних цифровых кинотеатров, общественных клубов и библиотек до баров, кафе, ресторанов и стадионов с [цифровой] профессиональной кинопроекцией.

Однако все вышесказанное – скорее предисловие к основной идее этой статьи.

Модель принятия технологии цифрового кинопоказа

Теория Мура-Роджерса может быть использована и для описания сложившейся ситуации на рынке цифрового кинопоказа в России. И я уверен, что многие из участников рынка обнаружат схожесть характеристик групп потребителей – кинотеатров, принимающих новую «подрывную» технологию цифровой кинопроекции на российском рынке.

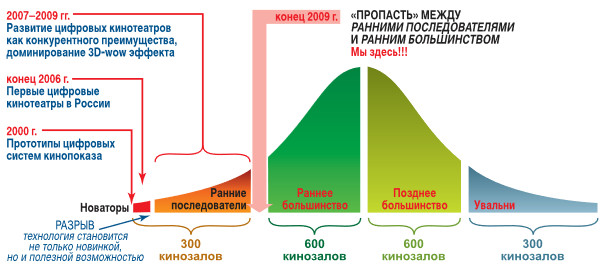

Если вернуться на несколько лет назад, в 2003–2006 годы, то обнаружится, что именно это время можно отнести к периоду новаторов-энтузиастов цифровой кинопроекции в России. Первые демонстрации в 2003 году на выставке CSTB в Москве, в мультиплексе «Атриум» (тогда он назывался «Формула Кино»), первая (хоть и временная) установка цифровой кинопроекции для коммерческого цифрового кинопоказа в кинотеатре «Киносфера» (проект владельца кинотеатра – компании «BFC Media» совместно с EVS и «Kinoton») в январе–апреле 2004 года. В ходе этой коммерческой эксплуатации впервые на российском рынке официально демонстрировались «голливудские» фильмы компании «Walt Disney» в цифровом формате – «В поисках Немо» и «Братец медвежонок». И, наконец, нельзя не вспомнить сразу трех игроков-энтузиастов цифрового кинопоказа – сети кинотеатров «Кронверк Синема» и «Синема Парк», а также кинотеатр «Иллюзиум», – первыми в России начавших демонстрацию фильмов в цифровом формате Digital Cinema в конце 2006 года (фильм «Ночь в музее», любезно предоставленный компанией «XX Century Fox»), как недавно всё это было!

И, пожалуй, на этом закончился период новаторов-энтузиастов. Первые разговоры о возможностях цифровой проекции для демонстрации 3D-стереофильмов буквально «взорвали» рынок. Несмотря на очевидные технологические проблемы со стандартами демонстрации 3D-фильмов, высокой стоимостью оборудования и абсолютной непонятностью ситуации с доступностью цифровых кинокопий уже 28 кинозалов открывается в 2007 году, еще 60 – в 2008-м, и, по нашим прогнозам, еще около 200 кинозалов – до конца этого года. Что движет их владельцами? Безусловно, 3D! Причем 3D не только как инструмент революционных изменений, но в первую очередь как инструмент конкурентного преимущества! Сжимание эластичности цены билета и стагнация спроса основной киноаудитории вынуждают владельцев кинотеатров (невзирая на отсутствие в России хоть каких-либо стандартов в отрасли, невзирая на отсутствие нормальных справедливых бизнес-моделей перехода на «цифру» в отношениях между кинотеатрами и дистрибьюторами) инвестировать, тем не менее, немалые средства из собственных карманов на переоснащение своих кинозалов цифровыми кинопроекторами.

И на протяжении двух последних лет дистрибьюторы с нескрываемым восторгом глядят на рост количества цифровых кинозалов в России: естественно, ведь каждый новый цифровой кинозал – это десятки тысяч (!) долларов, сэкономленных на печати 35-мм кинокопий!

Однако владельцы цифровых кинотеатров уже почувствовали эту несправедливость. И сегодня часть операторов цифровых кинозалов начинает отказываться от демонстрации обычных 2D-фильмов в цифровом формате, аргументируя это решение высокими эксплуатационными расходами кинотеатра на цифровую кинопроекцию. Замечу, что эти аргументы не лишены основания: высокая стоимость оборудования для цифрового кинопоказа и существенно более высокая стоимость ксеноновых ламп для цифровых кинопроекторов делают экономически неэффективными цифровые кинопоказы обычных 2D-фильмов. Тем более что большинство цифровых кинотеатров имеют рядом 35-мм кинопроектор, доступность копий для которого выше (особенно для крупных операторов кинотеатров), а эксплуатационные расходы кинотеатра (не дистрибьютора!) существенно ниже. Пожалуй, сегодня можно назвать только три основных мотива приобретения цифрового кинопроектора – 3D-фильмы, 2D-фильмы, не доступные для кинотеатра на 35-мм кинопленке (в том числе из-за ограничения тиража дистрибьюторами), и возможность демонстрации альтернативного контента, вообще недоступного на 35-мм кинопленке (музыкальных программ, спортивных трансляций и т. д.).

Не секрет, что основная мотивация 2009 года – это 3D-фильмы. Каждый новый 3D-релиз существенно увеличивает рост рынка российских цифровых кинотеатров, и, безусловно, лидером такого роста будет долгожданный мегапроект Джеймса Камерона – «Аватар». Позволю себе маленькую ремарку. Иногда в дискуссиях между кинотеатрами и дистрибьюторами слышен такой аргумент – мол, все справедливо: кинотеатр инвестирует в цифровое 3D-оборудование, а дистрибьютор/студия производят 3D-фильм, требующий значительно более высоких инвестиций в производство. Но замечу, что в нашем бизнесе, как и в любом другом, «благотворительности» нет места – посему студии активно начали производить 3D-фильмы только тогда, когда на горизонте замаячила перспектива домашнего 3D, старт которого намечен на следующий 2010 год. Давайте будем откровенны, в последние годы рынок театрального кинопроката не является основным для крупных студий. Да, он важен, он первый (пока), он «паровоз», вытягивающий продажи на других рынках (DVD, ТВ и Интернет), но по своей доходности для студий уже утративший лидерство.

В этой связи интересна была попытка нескольких крупных российских сетей кинотеатров договориться с дистрибьюторами о компенсации расходов на 3D-очки осенью этого года. Отсутствие конструктивного диалога и взаимный «обмен ультиматумами» только развели участников по разные стороны баррикад, даже несмотря на некоторые персональные уступки и тех и других. Одни участники дискуссии ссылались на опыт США, а другие – на сложившиеся принципы разделения кассового сбора в российской практике. Хотя, если изучить этот вопрос чуть глубже, станет видно, что в России и в США применяются абсолютно разные принципы разделения кассового сбора, и «вырывать из контекста» элементы североамериканской бизнес-модели[1] нельзя.

Будучи руководителем компании, которая активно и глубоко вовлечена во многие аспекты развития рынка цифрового кинопоказа в России (от поставки оборудования для цифрового показа, разработки бизнес-моделей и концепций цифровых кинотеатров до бизнес-отношений с дистрибьюторами и проката альтернативного контента), могу с полной уверенностью заявить: 17 декабря 2009 года эпоха новаторов и ранних последователей, эпоха энтузиастов и провидцев цифрового кинопоказа в России закончится!

Наступает новый этап – этап консерваторов, который потребует кардинального изменения условий для дальнейшего развития рынка цифрового кинопоказа в России. И перед этим этапом лежит пропасть, которую необходимо преодолеть. Но эту пропасть не преодолеть поодиночке. Сегодня именно тот момент, когда требуются реальный диалог и конкретные меры по поддержке перехода кинотеатров на цифровые технологии кинопоказа со стороны всего киномира – дистрибьюторов, продюсеров, государства и профессиональных сообществ (хотя бы в том виде, в котором они сегодня существуют).

С чем мы пришли к «цифровой» пропасти

Появление пропасти в развитии рынка цифрового кинопоказа в России обусловлено не только последствиями применения маркетинговых теорий, но и рядом объективных факторов, которые будут существенно влиять на темпы развития рынка в ближайшие месяцы.

Это, во-первых, факторы технологического порядка: переход на новую серию цифровых проекторов следующего поколения Series-2, вызванный требованием студий к повышению безопасности контента в цифровой системе. Это не просто переход на технологически новую платформу цифровой проекции, а изменение архитектуры проектора, появление «сертификатов проекторов», файла оборудования кинотеатра, файла доверенных устройств, новых принципов «файлооборота» ключей и сертификатов. Сегодня речь идет о начале выпуска новых проекторов с 1 марта 2010 года, хотя некоторые студии настаивают на переходе к новой платформе уже с 1 января (осталось недолго – посмотрим). Сюда же надо отнести и задачу установки во все существующие на рынке проекторы комплектов безопасности (security kit), которую, в силу требований, нельзя реализовать силами инженеров кинотеатров – со всеми вытекающими проблемами логистики, транспорта и организации работы официальных сервисных компаний.

Во-вторых, с апреля 2010 года начинается переход всех кинотеатров в мире на новый стандарт (уже – стандарт!) цифровой кинокопии – DCP, и в течение года в ходу будут оба стандарта DCP (JPEG – InterOp и SMPTE).

В-третьих, отсутствие национальных стандартов цифрового кинопоказа. Увеличение производства фильмов в цифровом формате, количества «специалистов-поставщиков» на рынке и бурное развитие идей (от DVD- до HD-кинотеатров) делает определение стандартов цифрового кинопоказа крайне необходимым. Киносообществу, банкирам и финансистам нужны ясные ответы: что такое цифровой кинопоказ; каковы стандарты производства и обмена цифровыми материалами фильмов для киностудий и лабораторий; что указывать в договоре под термином «цифровой фильм»; что такое оборудование цифрового кинопоказа; в соответствии с чем та или иная аппаратура поставляется и т. д. Без ясной базы стандартов ответить на эти вопросы юридически невозможно.

В-четвертых, экономика. Стоимость оборудования сегодня уже не покрывается преимуществами кассового сбора 3D-фильмов. Признаем, что соотношение кассовых сборов 3D- и 2D-версии неуклонно снижается. И стоимость оборудования уже не покрывается «дивидендами» кинотеатра от «уникальности» услуги в своем городе или районе – все больше городов, где каждый кинотеатр уже имеет 3D, все больше городов, где более половины кинотеатров имеют 3D. Безусловно, такой рост плотности цифровых кинотеатров неизбежно приводит к возникновению ценовых войн за зрителя, снижению цены билета и, соответственно, дохода каждого кинотеатра от 3D-кинопоказа. При этом начинает проявляться эффект «каннибализации»[2] сборов от 3D-фильмов. Несмотря на существенный рост кассы и посещаемости 3D-кинозала, общего роста кассы и посещаемости кинокомплекса не происходит из-за «перетока» зрителей и их кошельков из 2D- в 3D-зал. При этом рост цены билета на 3D-фильм посетитель кинотеатра вполне может компенсировать меньшим чеком в баре concession.

Меры для преодоления цифровой пропасти

Можно много и долго говорить о мерах и способах поддержки и сотрудничества, которые необходимо реализовать для преодоления разрыва между периодами «революционеров» и «эволюционеров» цифрового кинопоказа. Но мне кажется, более продуктивным было бы – сосредоточиться на нескольких основных задачах и постараться решить эти задачи в самые кратчайшие сроки:

1. Стоимость оборудования. Не секрет, что в стоимости оборудования для цифрового кинопоказа около 20% составляет импортная пошлина. И, читая передовые статьи и тексты Посланий Президента РФ, читая материалы парламентских слушаний и заседаний Советов по кино, я не могу поверить, что воли руководителей страны недостаточно, чтобы одним Постановлением Правительства хотя бы на 2–3 года отменить импортную пошлину на цифровой кинопроектор и сервер (которые, к слову, не выпускаются отечественной промышленностью). Понимая, что достаточно сложно отделить цифровой проектор по своим функциям от традиционного видеопроектора, предлагаю простой, но ясный способ решения проблемы – отменить импортную пошлину на видеопроекторы с выходным разрешением (output resolution) 2048х1080 пикселей и более (цифровой проектор по TH ВЭД классифицируется как видеопроектор). Сервер обладает рядом специфических функций (наличие встроенного видеодекодера, предназначен для воспроизведения изображения и фонограммы), чтобы его так же просто можно было отличить от простого компьютера и даже от суперкомпьютера. Это – задача для Правительства РФ;

2. Прокатное удостоверение на цифровую копию. Уже три года обсуждается «логическая неувязка» в Постановлении о выдаче прокатного удостоверения, связанная с обязательством предоставить ГТД Таможенного комитета на цифровую кинокопию или цифровые исходные материалы фильма, переданные по электронным каналам связи. Но это тоже Постановление Правительства и даже не Федеральный закон. Неужели родное Министерство (культуры) не в состоянии пролоббировать изменение в это Постановление?! Это решение, безусловно, дало бы существенный импульс всему развитию цифровых технологий в кинопроизводстве и кинопрокате.

3. Стандартизация. Даже не надо ничего придумывать. 29 (!!!) стандартов уже принято Обществом инженеров кино и телевидения (SMPTE), по которым де-факто мы и живем. Осталось перевести их на родной язык (получив на это разрешение SMPTE, естественно) и объявить киносообществу, самим себе, что мы живем по этим стандартам – т. е. принять действующие международные стандарты в области цифрового кино в качестве национальных.

В принципе, не видя иных общественных организаций, под эгидой которых это можно осуществить, предлагаю задействовать для решения этой задачи Союз кинематографистов. Им – полезное для сообщества занятие, а нам – результат. Если кто-то считает, что мы должны идти своим путем (правда, мы рискуем остаться один на один со своим «путем» во всем мире) – то Союз кинематографистов может стать площадкой для такой дискуссии.

Кстати, в области цифрового телевидения профессиональное сообщество еще год назад пришло к общему мнению и приняло в качестве стандарта DVB-T (тоже, между прочим, не российского происхождения).

4. Стимулирование проката российских фильмов в цифровом формате. Тут всего два варианта (либо их комбинация): или фильм-блокбастер, или кинотеатру за такой фильм доплачивают. Понимая, что глобальное решение вопроса справедливого разделения расходов на инвестиции в оборудование между дистрибьюторами и кинотеатрами, к сожалению, быстрее, чем за год, не решить, предлагаю воспользоваться централизованными деньгами, выделяемыми из бюджета Министерства культуры на поддержку отечественных фильмов в прокате. Занимательно, что официальных данных о размере средств, выделяемых на такую поддержку, нет. Но, пользуясь косвенными расчетами по поддержке примерно 50 фильмов в 2009 году в объеме 20–30% затрат на печать 35-мм кинокопий, предположу, что на эти цели в 2009 году израсходовано 80 млн руб. налогоплательщиков. В принципе, этих денег с лихвой хватает на компенсацию всем цифровым кинотеатрам за показ каждого отечественного фильма в размере 15 тыс. рублей за фильм, при условии, что кинотеатр собирает не менее 100 тыс. руб на копию. Метод достаточно справедлив, так как компенсация не платится кинотеатрам с низким уровнем кассовых сборов и в то же время появляется реальная модель компенсации за амортизацию цифрового кинооборудования. Про экономию на печати 35-мм кинокопий, стоимость изготовления которой составляет около 30 тыс. рублей, можно и не говорить. А это, между прочим, экономия бюджетных средств. И вот тут как раз очень бы помогла система сбора данных о кассовых сборах, о которой в последнее время много говорится; главное, чтобы она гарантировала реальность цифр и конфиденциальность данных.

В заключение еще раз подчеркну, что поодиночке всем нам не выжить. Необходим, в первую очередь, реальный диалог между дистрибьюторами и кинотеатрами. Рынок театрального проката во всем мире сегодня находится под чудовищным прессом современных технологий. И либо мы найдем решения для дальнейшего развития кинотеатров в нашей стране, либо будем рассказывать своим внукам, что такое и как выглядел «кинотеатр».

P. S. Тут «совсем некстати» «Walt Disney» взамен ушедшего в отставку Марка Зоради назначил Боба Чапека, отвечавшего ранее за дистрибьюцию на рынках домашних развлечений, новым президентом по дистрибьюции. К чему бы это? А еще – сразу несколько новостей об инициативах «Диснея» по созданию технологии «облака развлечений» («KeyChest»), позволяющую с помощью одного ключа смотреть фильм или ТВ-серию на разных устройствах (компьютер, мобильник, Blu-Ray проигрыватель). И продюсеры MPAA вновь заговорили о сокращении «окна» между кинотеатральным показом и показом посредством премиальных сервисов «видео по запросу» – в ответ на снижение доходов студий от продаж контента на DVD…

P. P. S. Интересно, а как инициатива Президента РФ по масштабному развитию в регионах широкополосного доступа в Интернет повлияет на уровень пиратства, продаж DVD и в конечном итоге – на посещаемость кинотеатров?

[1] В США из кассового сбора прежде всего вычитается так называемая «себестоимость кресла» (nut), в которую включаются все расходы на содержание кинотеатра (в том числе и на амортизацию очков), а оставшаяся часть кассового сбора делится в «скользящих» пропорциях между дистрибьютором и кинотеатром – от 90/10 в пользу дистрибьютора до 10/90. Но, еще раз подчеркну, после вычитания «себестоимости»!

[2] «Каннибализация» – ситуация на рынке, при которой новый товар или услуга предприятия поглощают долю покупателей старого товара или услуги этого же предприятия.

© Олег Березин, «Невафильм», ноябрь 2009 г.