РОССИЙСКИЙ КИНОРЫНОК. ИТОГИ 2018 ГОДА

Текст: Ксения Леонтьева

Опубликовано в издании «Синемаскоп», №65 01-03/2019

Читать статью

Кинопрокат (без учета креативного контента и фильмов регионального производства)

Фильмы в российском прокате

В 2018 году на российские киноэкраны вышло 433 новых релиза, что на 7% больше, чем в 2017-м. При этом благодаря улучшившемуся качеству сбора статистики о демонстрации фильмов через ЕАИС заметно увеличивается количество картин, фиксируемых в прокате: если в 2017 году мы смогли отследить 620 фильмов, то в 2018-м – уже почти 900 (и это без учета региональных картин и программ альтернативного контента[1] !). При этом более 600 фильмов в 2018 году были показаны более чем на 20 сеансах[2] (в 2017-м почти на 130 меньше).

Посещаемость и кассовые сборы

По нашей оценке[3], в 2018 году доля РФ в сборах по СНГ составила 90,5% (посещаемость) и 92,1% (касса). Общее число кинопосещений в стране в минувшем году снизилось на 5% и составило 202,2 млн (по данным журналов «Кинобизнес сегодня», «Бюллетень кинопрокатчика», баз данных ЕАИС и comScore, Невафильм Research). Соответственно, упал и уровень кинопотребления, рассчитанный по всему населению России (на 5% – до 1,4 раз в год на человека) и – заметнее – по числу жителей городов, в которых есть кинотеатры (на 8% – до 2,1 раза в год).

Кассовые сборы достигли 50,9 млрд руб. (потеряв так же, как и в случае посещаемости, 5%), или 817,6 млн долл. (-11% – падение выше ввиду снижения курса рубля за год с 57,7 до 69,7 руб. за доллар).

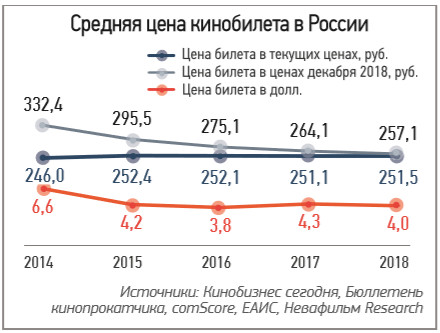

Цена билета

В номинальном выражении средняя цена кинопосещения в России практически не изменилась: с 2015 года она держится на уровне 250 руб. При этом с учетом инфляции 4,27% по данным Росстата продолжается снижение цены кинобилета: в ценах декабря 2018-го за год она упала с 264 руб. до 257 руб. (-3%). В валютном выражении посещение киносеанса в нашей стране стоит уже 4 доллара.

Отечественные фильмы

Число новых отечественных релизов в 2018 году ненамного превысило показатель 2017-го: 110 против 103. Однако общее число российских фильмов в прокате достигло уже 265 (что в полтора раза больше, чем годом ранее). В то же время данные ЕАИС по числу сеансов позволяют оценить широту росписи в том числе и отечественных картин: в 2017-м более 20 показов состоялось у 92 фильмов (то есть даже не все новые релизы демонстрировались долго и широко), а в 2018-м – у 197 (+214%!). Такой внушительный рост общего количества продемонстрированных картин и числа фильмов с многократными показами обусловлен интересом к отечественному контенту со стороны субсидированных Фондом кино залов, которые для выполнения обязательств по квотированию своего репертуара все чаще обращаются к повторному прокату хитов прошлых лет в те периоды, когда новых российских релизов выходит недостаточно.

В результате повышения спроса на российские фильмы, а также благодаря выпуску ряда успешных картин с широкой рекламной поддержкой со стороны телеканалов (среди них «Движение вверх» и «Лед», вошедшие в топ-10 года) посещения и сборы отечественных картин в 2018 году выросли на 14% и составили 57,1 млн зрителей и 13,8 млрд руб. По итогам года доля лент российских кинематографистов достигла небывалых 28% по числу посещений и 27% по кассе. Таким образом, целевая планка Минкультуры в 25% была преодолена.

Кинопоказ

Общее состояние рынка

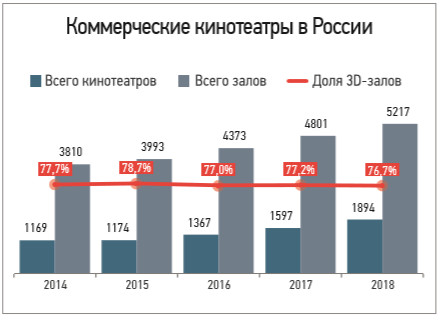

По данным на 1 января 2019 года, число кинозалов в России перешагнуло отметку в пять тысяч – и намного: в 1894 кинотеатрах в стране насчитывалось 5217 экранов. При этом среднее число экранов на кинокомплекс снизилось с 3 до 2,8, а доля 3D-залов – с 77,2% до 76,7% (4002).

Среди киноаттракционных форматов лидирует компания Dolby – число залов с ее иммерсивным звуком увеличилось до 116; конкурирующая система Barco Auro установлена по-прежнему лишь в 28 залах. За год открылся только один IMAX – теперь их насчитывается 52; еще два новых зала Premium Large Format были оборудованы другими брендами (всего сегодня их 26). Число залов с эффектами движения к началу 2019 года не изменилось: 30 D-Box и 9 4DX.

Рост рынка кинопоказа

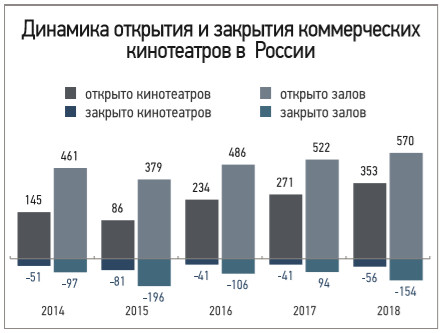

В минувшем году было открыто рекордное в современной российской истории число залов (570) и кинотеатров (353). При этом количество закрытых площадок в первом полугодии даже превысило число открытий, что также впервые привело к снижению общего количества экранов в стране – к счастью, кратковременному. По итогам года закрытий оказалось меньше, чем в кризисном 2015-м, когда рынок потерял почти 200 экранов и 80 кинотеатров.

Рекордный рост рынка на две трети был обеспечен поддержкой Фонда кино: до конца 2018 года должны были открыться кинозалы-получатели государственных субсидий сразу двух конкурсов (четвертого, объявленного в ноябре 2017-го, и пятого – март 2018-го). Как и третий конкурс до этого (декабрь 2016 года) они были доступны для заявителей из городов с населением не более 500 тыс. жит. (в отличие от первых двух, где граница проходила на уровне 100 тыс. жит.). Тем не менее, по итогам 2018 года, среднее число жителей городов, в которых действуют сегодня субсидированные кинотеатры, увеличилось с 25 тыс. лишь до 35 тыс. Общее число открытых при участии Фонда кино залов достигло 763.

Без учета открытий, которые произошли благодаря государственной поддержке, российский рынок кинопоказа показал рекордно низкий темп роста – менее 2% (с господдержкой – 8,7%).

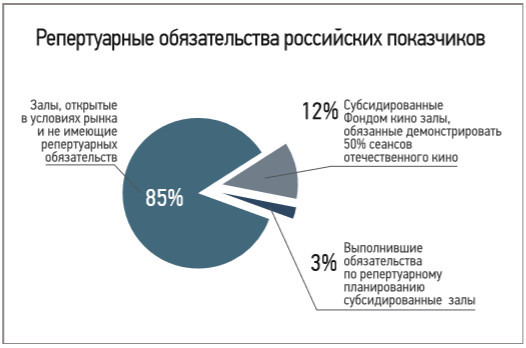

Отметим также, что с начала 2019 года 129 залов – получатели первой волны государственных субсидий – уже освободились от обязательств по показу не менее 50% сеансов отечественных фильмов. В то же время 12% действующих в России экранов должны соблюдать это ограничение и, по условиям новых конкурсов, один из которых уже был объявлен, срок подобных обязательств был увеличен с трех до пяти лет.

Киносети

Игроки рынка кинопоказа

Среди более чем 700 компаний, действующих в сфере кинопоказа в России к началу 2019 года, большая часть (641) – малые игроки с менее чем 30 залами, больше 60% которых принадлежит им самим: такие небольшие однородные кинопоказчики владеют 35% от всех залов страны. 33% управляются большими однородными компаниями (их насчитывается всего 12). Третью позицию занимают большие неоднородные игроки: у каждого из них в управлении более 30 экранов, больше 30% из которых находятся у сети на репертуарном планировании или на договорах франшизы. Доля неоднородных игроков на рынке растет в связи с тем, что субсидированные площадки часто предпочитают сотрудничество с более опытными и крупными операторами, чтобы получить доступ к фильмам голливудских мейджоров.

Крупнейшей управляющей компанией, оказывающей услуги репертуарного планирования, является «Премьер-зал» – она занимает второе место в общероссийском рейтинге киносетей с 8,6% экранов страны. Среди топ-10 киносетей с учетом франшиз и кинозалов на репертуарном планировании подобные услуги оказывают также «ОптимаКино», «Синема 5», «Монитор» и «Кубанькино».

Первое место среди владельцев кинотеатров уверенно удерживает Объединенная сеть кинотеатров «СИНЕМА ПАРК» и «Формула Кино», которая весной 2019 года приступила к процессу ребрендинга, переименовав первый кинотеатр (в ТРК «Афимолл Сити») в «КИНО ОККО»; ей принадлежат 12% российских залов. Второе и третье места рейтинга собственников кинотеатров занимают «Киномакс» и «КАРО» с 4,7–4,5% экранов.

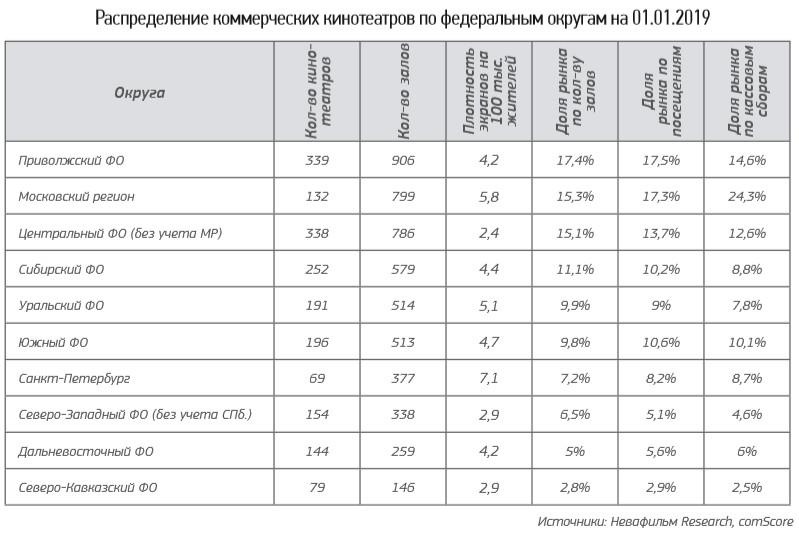

Кинозалы в регионах России

К концу 2019 года число населенных пунктов, оснащенных коммерческими кинотеатрами, составило 1125, а доля населения, охваченного кинопоказом, достигла 67%. Преимущественно благодаря программе субсидирования Фонда кино за минувший год на кинокарте России появилось почти 250 новых населенных пунктов; это принесло стране 2,7 млн новых потенциальных зрителей, проживающих в этих городах и селах.

В целом по России средний уровень обеспеченности коммерческими кинозалами вырос до 3,6 на 100 тыс. человек, а в пересчете на число жителей населенных пунктов, где есть современные кинотеатры, – до 5,3 (год назад эти показатели составляли 3,3 и 5 соответственно).

Лидирующим регионом по числу кинозалов второй год остается Приволжский федеральный округ. При этом в 2018 году произошли изменения в составе Сибирского и Дальневосточного округов, что привело к увеличению числа залов, приходящихся на Дальний Восток, уменьшению доли Сибири. При этом по сумме кассовых сборов, по данным comScore, Московский регион играет главную роль в России: их доля составляет почти четверть.

[1] Под альтернативным, или креативным контентом подразумеваются концертные показы в кинотеатрах, трансляции театральных, оперных и балетных постановок, документальные фильмы, в том числе фильмы-выставки, научно-популярные и образовательные картины (включая фильмы корпорации «IMAX»), сборники и отдельные показы короткометражных художественных и анимационных лент, эпизоды телесериалов, а также специальные показы фильмов прошлых лет, ретроспективы (картины, произведенные 3 года назад и ранее), тематические и национальные фестивали в отдельных киносетях и т. п.

[2] Граница в 20 сеансов выбрана на основании того, что это медианное значение числа сеансов программ креативного контента, по которому этот показатель известен.

[3] Оценка произведена по данным comScore; учитываются фильмы, прокат которых проходил и в России, и в других государствах-членах СНГ.

© 2019, НЕВАФИЛЬМ RESEARCH

По вопросу приобретения полной версии исследования обращайтесь в аналитический отдел компании «Невафильм»: research@nevafilm.ru, (812) 449-70-70, доб. 240